原标题:华图教育赴港上市 年营收超20亿 半数招生来自公务员考试培训

今年8月份,港股教育股集体遭遇“黑天鹅”,多家行业龙头公司在两三个交易日内股价跌逾四成,至今大多元气未复。

在这一背景下,主营职业教育的华图教育此前向港交所提交了上市招股资料,备受市场关注。

根据聆讯资料,华图教育的业务集中于职业教育,尤其是,公司目前一半以上的招生来自于公务员考试培训。相比较学历教育,特别是中小学阶段的民办学校,职业教育受政策调整的冲击可能会比较小。

但是,在市场对教育板块热情消退的大环境下,华图教育是否能够得到投资者的青睐,仍然存在相当大的不确定性。

追踪华图的上市进程,不仅可以观测市场对教育股的“水温”,翻阅聆讯资料集还可以一窥国内职业教育尤其是公务员考试、教师招录考试的行业发展态势。

上市之路一波三折

申请赴港上市之前,华图教育曾计划在A股上市,但过程颇为曲折。

根据公司聆讯资料集所示,公司于2011年完成股改,2014年7月开始在新三板挂牌。

2015年,华图希望通过借壳A股上市公司新都酒店完成上市。然而,由于审计师在2013年和2014年对新都酒店出具了无法表示意见的审计报告,新都暂停上市。华图只得终止借壳协议。2017年,新都酒店正式摘牌退市,这是后话。

2016年,公司再次寻求借壳A股上市公司扬子新材。但是,由于部分股东不接受签署业绩补偿协议,借壳计划只能又一次作罢。

到了2017年,在两次借壳不成的情况下,公司开始筹备A股IPO,并于当年6月递交了上市申请。但是,由于A股上市审查程序的延迟以及存在较大不确定,公司又一次改变计划转而寻求香港联交所上市。

可以看到,公司的上市之路着实不易。

成立15年,营收达到22.41亿

公司于2003年在北京成立,期初提供国家公务员考试培训业务。

2010年,公司把业务拓展至教师招录培训。随后几年,公司又开始了事业单位员工招录以及金融领域培训。到了2014年,公司针对移动互联网的趋势,推出了在线教育平台。

最近几年公司业务增长较为迅速,根据公司的聆讯资料集,其培训中心已经由2015年时的212家扩展到了2018年10月的435家,招生人数也从2015年时的22.5万人上升到了2017年时的37.7万人。

表现在财务指标上,公司营收从2012年时的6.07亿上升到了2017年的22.41亿,净利润则从当时的0.5亿上升到了3.75亿,年复合增速分别达到了29.85%和49.63%。

下图为公司历年的营收利润变化图:

此外,由于教育培训行业先收款再提供服务的属性,公司的呈现出高ROE、低负债的财务特征,资本负债比率为零。最近几年,公司的ROE水平保持在20%以上。

尽管公司的营收和利润增速较快,职业教育培训行业当前也处于整体高增长之中,但竞争也相当激烈。

行业高增长,但竞争也激烈

根据弗若斯特沙利文的报告,国内职业教育的总收入从2013年的545亿上升到了2017年的987亿元,年复合增长率为16%。同时,该机构预计到2022年,国内职业教育的总收入将增至1930亿元,即2017年至2022年的复合增速将达到14.3%。

竞争格局上,根据公司招股书披露,2017年前五大市场参与者占职业教育市场总额的9.8%,而前三大市场参与者占公务员考试培训市场总额的38.3%。截至2017年,公司在中国整个职业教育以及公务员培训市场的份额分别达到了2.3%和12.7%。

值得一提的是,公司最大的竞争对手中公教育在今年5月披露将作价185亿在A股借壳上市。中公教育成立于1999年,目前在全国11个省市自治区拥有619个直营分支机构,其在2017年的招生人次达到了146.6万,当年实现营收40.29亿。同时,中公教育承诺2018年-2020年的利润为9.3亿、13亿以及16.5亿。由下图可以看到,中公教育目前的营收和培训人次明显高于华图。

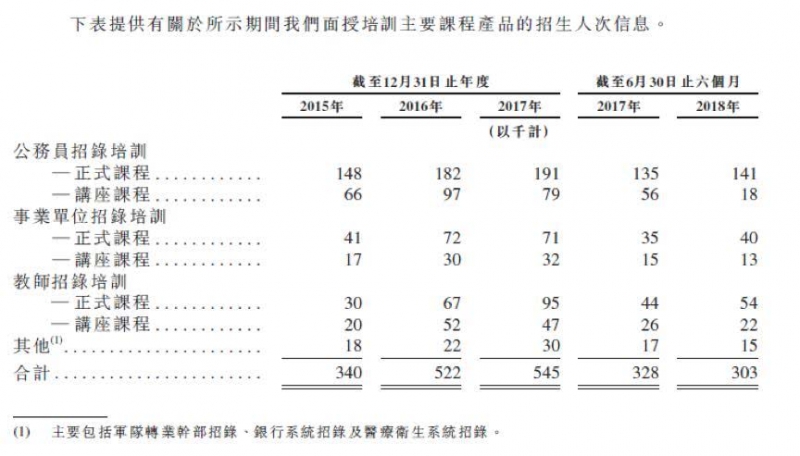

聆讯资料集援引的数据显示,国内2017年教师资格考试培训、公务员招录培训以及事业单位招录培训的市场空间分别达到了157亿、99亿以及108亿。从华图招生人数上可以看到,公司的公务员培训占比最大,教师培训以及事业单位培训次之,三者分别占了2018年上半年总招生人数的52.48%、25.08%以及17.49%。

下图为公司历年各培训项目的招生人次变化图:

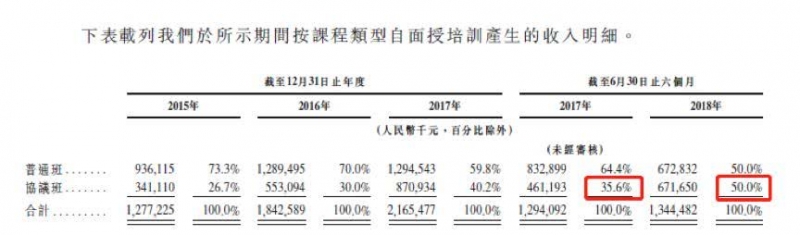

行业的另一个趋势是随着考试录取率下降,竞争更加激烈,公司收费更高的协议班占比提升明显。公司把培训的班次分为普通版和协议班,普通版收费较低,但不保证通过,而协议班费用高,但如果考生没有通过考试,则公司会退还部分款项。因此,很多对录取信心不足的考生会更倾向于选择协议班。

另一个选择协议班的原因则是协议班的通过率也明显高于平均水平。根据公司统计资料显示,2017年报名公司协议班的考生在公务员考试中的笔试和面试通过率分别为14.4%以及40.7%,明显高于该考试的平均通过率8.6%以及33%。

聆讯资料集提供的数据显示,随着报考人数的增加,公务员考试的通过率在最近几年明显降低。以地方公务员考试为例,其整体通过率已经从2014年时的9.2%下降到了2017年时的3.3%,竞争激烈程度可见一斑。

表现在财务指标上,根据公司招股书显示,公司来自面授培训的收入中,协议班产生的收入占比由2017年上半年的35.6%上升到了2018年上半年的50%。

融资用途:扩充规模

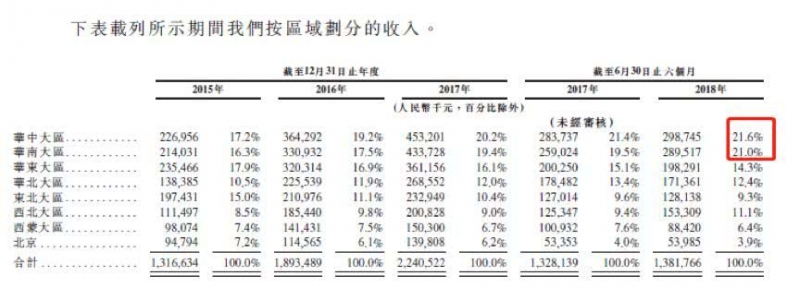

前面提到,公司目前已经在全国建立了435家培训中心,而其中又以华中、华南占比最大。

根据公司的披露,公司计划在未来5年内新建353家培训中心,平均每年超过60家,预计每年的资本开支会超过3亿。

港股教育板块遭遇政策黑天鹅:华图能否被市场认可?

2018年8月10日,中国司法部公布了《中华人民共和国民办教育促进法实施条例(送审稿)》并公开征求意见,文中的几条重要规定被市场解读为重创了教育股的投资逻辑。

如第十二条指出,实施集团化办学的,不得通过兼并收购、加盟联塑、协议控制等方式控制非营利性民办学校。因此,很多教育集团需要改登记为营利性民办学校,进而带来更高的税收、土地等成本。以港股上市公司枫叶教育(1317.HK)为例,其股价在政策后的第一个交易日便下跌超过了30%。

下图为教育新政公布后第一个交易日港股教育板块股票当日涨跌幅:

华图虽然从事的是面向成人的职业培训教育,受该政策的直接影响相对较小,但教育板块整体的估值下行还是有可能压低公司的估值水平。

与此同时,根据《民办教育促进法(修订后)》的要求,民办培训机构分类为民办学校且须取得办学许可证。因此,公司在各地的培训中心还是需要逐步申请获得办学许可证。好在,大部分省市根据各自的情况设置了一至六年不等的过渡期,有一定的缓冲时间。

根据教育部的统计,2017年全国有将近800万的高校毕业生且未来还会进一步增长。在这一背景下,公司所在的职业教育市场未来预期仍会有不错的需求。但是,随着竞争对手的崛起以及新教育形式如线上授课、双师教育等的出现,公司能否紧跟趋势持续增长,仍然面临着较大不确定性。