原标题:央行连续20个交易日未逆回购 流动性仍充裕

11月22日,央行公告称,目前银行体系流动性总量处于合理充裕水平,11月22日不开展逆回购操作。至此,自10月26日以来,央行已连续20个交易日暂停逆回购操作,并且在中期借贷便利(MLF)操作方面,只在11月5日等量续作了4035亿元MLF,未净投放任何资金。

中信证券首席固收分析师明明对《证券日报》记者表示,央行逆回购操作暂停时间较长,容易引发市场对于货币政策收紧的猜测。不过,央行在资金利率偏低时暂停逆回购操作,表明央行更加注意保持流动性“合理”充裕,即资金利率不宜过低,以防止金融机构重新加杠杆。

苏宁金融研究院宏观经济研究中心主任黄志龙昨日对《证券日报》记者表示,近期央行连续暂停逆回购,主要原因有:一是央行公开市场操作到期的资金极少,不需要通过逆回购来继作;二是前期降准和公开市场释放的大量资金堆积在银行间市场,并没有大规模进入到实体经济,这说明进一步宽松的必要性已经不大,政策的重点将是定向宽松或疏通货币政策传导机制。

东方金诚首席宏观分析师王青昨日在接受《证券日报》记者采访时表示,今年以来央行通过降准、MLF等方式,加大中长期流动性释放力度;与此同时,央行多次通过较长时期连续暂停公开市场操作,达到“收短放长”效果。这一方面可以优化银行流动性结构,引导其向实体经济定向“宽信用”,降低企业融资成本,另一方面也可适度控制市场利率水平,避免释放“大水漫灌”信号。

谈及央行连续暂停逆回购对市场将造成哪些影响,王青表示,近期央行连续暂停逆回购,一方面并未对资金面充裕状态构成显著制约,市场利率已较为稳定且处于公开市场政策利率(DR007)附近,市场对央行短期内上调公开市场政策利率的预期已基本消散。另一方面,这段期间债券市场也未受到明显负面影响,国债收益率出现较大幅度回落。这主要源于前期公布的金融有宏观数据处于低位运行状态,市场对未来货币政策边际放宽抱有较高预期。

对于央行后期操作,黄志龙认为,未来央行的政策重点可能会采取定向宽松的货币政策,采取定向滴灌而不是大水漫灌的方式,同时未来的政策重点是疏通货币政策传导机制,向民营企业、小微企业提供定向资金。

王青也认为,考虑到11月份税期已过,本周内没有央行流动性工具到期,而伴随年末基建补短板力度增强,财政及地方专项债资金支出力度加大,会形成较大的流动性供给,预计市场资金面仍有望继续保持宽松状态。因此,短期内央行连续开展较大规模逆回购的可能性依然较低。下一步,央行或将继续引导市场利率围绕DR007小幅波动,同时重点通过信用风险缓释工具(CRM)等政策工具推动实体经济“宽信用”。

明明也表示,近期出台的多项刺激政策表明,目前结构性的融资问题成为政策层关注的重点,央行或将增加中长期限的资金供给以助力政策执行。

“逆回购焦虑”该怎么化解?

阎岳

截至11月22日,央行公开市场业务操作室已经连续20个交易日发布“不开展逆回购操作”公告了。这让市场有些焦虑。笔者认为,“逆回购焦虑”形成的原因,很大程度上是由于各界存在的惯性思维,即央行不做点什么大家心里就会感到空落落的。其实在当前的经济形势下,保持流动性总量处于合理充裕水平是央行货币政策执行的基础,疏通货币政策传导机制才是重点。

央行本轮20个交易日暂停逆回购,已经创出了自2016年以来的最长纪录。对于这个现象,部分机构是有着清醒认识的。他们认为,逆回购长期暂停操作并不代表货币政策的收紧,只是央行根据市场流动性需求做出的选择。

今年以来,央行已经多次降准,在为市场提供流动性的同时,也消解了MLF规模膨胀带给金融机构的压力。央行发布的数据显示,截至10月末,MLF余额为49315亿元。11月5日,央行开展了4035亿元MLF操作,期限1年,操作利率为3.3%,与上期持平。由于上周六有4040亿元MLF到期,另有5亿元降准置换回笼,因此完全对冲到期规模。

即便现在MLF操作以对冲当月到期资金为主,但却是实实在在的减轻了金融机构的流动性压力。央行对于当前市场流动性的总体判断就是处于“合理充裕水平”。既然流动性是这个状况,那么逆回购按兵不动就顺理成章了。

既然流动性不是现在的主要矛盾,那主要矛盾体现在哪里呢?笔者认为,答案就在人民币新增贷款和新增社会融资两个指标里。央行公布的数据显示,10月份人民币贷款增加6970亿元,同比多增338亿元,当月社会融资规模增量为7288亿元,比上年同期少4716亿元。在央行、银监会极力督促商业银行加大对实体经济的融资力度的背景下,这两个指标仍然没有明显起色。显然,货币政策传导机制仍存在较大问题。

疏通货币政策政策传导机制已经喊了好多年,但仍没有取得预期效果。所以,包括中央、各部委都一再强调,政策要致力于“几家抬”。政策形成合力才能有效疏通货币政策传导机制。这是当前金融监管部门的主要工作。

从市场层面来说,“逆回购焦虑”有它的合理性,长时间暂停常用货币政策工具,会引发货币是不是要收紧的猜疑。尽管金融部门已经多次向市场释放信号,不会收紧货币政策,而且一再强调会根据形势进行适时适度的预调、微调,但市场仍会捕风捉影。由此也不难看出,疏通货币政策传导机制的工作比预想的要难很多。

消除“逆回购焦虑”的办法就是提高货币政策执行层面的透明度,或者给市场明确的预期。比如金融监管部门在每月的月初或月末对货币政策执行情况向社会公布。不仅仅是数据的发布,还要有对数据的解读。在这方面,国家统计局的做法就比较到位。笔者相信,此举不仅可以消除“逆回购焦虑”,还能够对疏通货币政策传导机制起到积极推动作用。

小投票

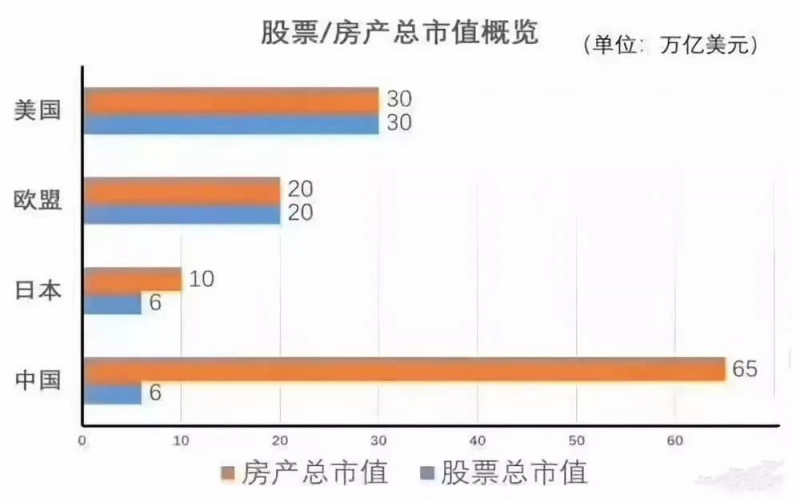

近期在微博上刷屏的一张股票房产总市值概览图显示,中国房产总市值65万亿美元,已超过美国+欧盟+日本总和,后者只有60万亿美元;中国股票市值6万亿美元,只有美国+欧盟+日本总和的十分之一左右;中国房产总市值是股票市值的十倍多,远超美国、欧盟的1倍。