原标题:在北京,开一家便利店为什么这么难

图/图虫创意

24小时值守的便利店,是现代人生活中的精神之光:它救得了馋鬼、养得了肥宅、更关爱着上班族。但曾有姑娘感叹“在北京找便利店比找对象还难”。数据显示,北京平均近1.5万人才拥有一家便利店,对比便利店发达的上海和广州,这一数字是 3369 人和 3076 人。

巨大差距下,北京加快了政策步伐。10月公布的最新政策中,北京计划用时三年将便利店数量增长至6000家,还在行政审批、服务准许和验收等环节上放松了尺度。

暖风烘热了尚还空旷的便利店版图,吸引了大批投资人、创业者和互联网企业入场。上亿规模资金播种,便利店遍地开花,互联网巨头们也侧身进来,朝着顾客延伸触角。和以往所有的风口一样,尚在“预热”的氛围令人沉浸,却全然不知危险在悄然中逼近。

资金扼喉

员工工资被拖欠、商品大面积缺货,供应商断供讨要货款……近来,北京规模最大的便利店品牌全时风雨飘摇,多家店铺经营异常。

全时仅仅是最后倒下的多米诺骨牌,一系列信号指向了全时背后的大股东复华控股。复华控股主要从事地产、金融、环保、零售四大产业,其现金流主要来源于通过旗下资管公司发布私募产品以及P2P。目前可查的是恒银中嘉、海象理财、复华投资和复华资产四个平台。周刊君查阅资料发现,海象理财大多数标的均为公司借款,其中一部分流向了复华控股旗下自己的项目,涉嫌高杠杆自融。

从8月开始,P2P项目“海象理财”爆出兑付困难,复华控股随即陷入资金链危机,总部及各地分公司欠薪、裁员的消息时有发生。受母公司牵连,9月,全时兄弟品牌 “全时生活”的北京门店近乎全部关闭;11月,复华旗下另一便利店品牌“地球港”全国5家门店全部关停,供货商货款和员工工资悬而未决,往日热闹只剩一地鸡毛。

虽然全时已初具规模,但也无法独善其身。“12月1号,关联的账户上终于到账了100块,这点(钱)对我投入的全额来说像是开玩笑。”一位海象理财用户告诉周刊君,平台给出的兑付期限已经排到了2021年,足见其资金紧张。在这样的情况下,全时能撑多久尚存疑问。

全时危局掀开了北京便利店最大的生存困境:资金扼喉。

一位大型连锁便利店业务负责人告诉周刊君,经营成本的高低与店面位置紧密相关。例如在人流密集的北京金融街附近,一间100平米的商铺每年租金40~50万之间,加货款、设备、人员等费用,一年下来运营成本至少需要60~70万。

目前北京便利店市占率靠前的全时、好邻居、7-11等品牌均以重资产的自营模式为主,需要大量资金投入撬动规模化。正因如此,也给资本嗅到了切入时机:据周刊君统计,2017至今不到两年时间里,已有近40亿资本涌入北京便利店行业。朗然资本创始合伙人潘育新表示,资本的信心在于行业足够大、增长速度快,企业在资本推动下能够实现迅速拓展。

速度有多快?邻家便利店前CEO王磊透露,投资人曾要求一年开20000家门店。一个明显的对比是便利店之王711——进入北京14年,才开了200多家。

为了回应资本,多家品牌的策略是“重选址,不重店铺大小”。只要位置适合,从30平到200平的铺面都可以,水吧、餐饮区等功能俱齐的店和那些只售卖有限货品的店都算。《2017中国城市便利店指数》显示,北京市便利店增速高达20.7%,是所有一线城市中发展最快的。品牌跑步开店既是为抢占优势铺位,更是追求更快地形成规模效应,同时也是为求增速“跑数据”。

“北京的(便利店市场)竞争已经很激烈,尤其是政策一出,明显的节奏加快。”上述便利店业务负责人告诉周刊君,部分企业甚至用抬高房租等手段恶意竞争,扰乱行业秩序,也推高了竞争门槛。

对尚在发展阶段的新兴便利店品牌而言,仅凭店面销售远支撑不起日常的经营成本,背后倚靠的资金方一旦出现问题,难免自己陷入困境。与全时相同,今年8月邻家便利店也因资金紧张倒闭。其出资方P2P平台善林金融暴雷,一夜间168家门店全部关停。

随着竞争白热化,便利店的房租、人工成本不断攀升,考验着运营能力。中国连锁经营协会发布的《2018中国便利店报告》显示,便利店行业的运营成本正快速上升,其中房租成本上升18%,水电成本上升6.9%,人工成本上升12%。

单店没有实现盈利就拼命扩张的,势必将面对一个残酷的现实——店开得越多,血流得越多。

营收1.43亿,净利润-2.96亿,亏损持续扩大。苏宁旗下全资自营便利店品牌苏宁小店1-7月业绩给整体蒙上了一层尴尬。为了在尚未饱和的北京市场“弯道超车”,苏宁拓店的节奏与亏损数字齐飞。

赔钱也干的逻辑

即使赔钱也要进入便利店的深层逻辑,显然不是人傻钱多。

开在社区、人流密集地的便利店意味着高流量,能够即时地满足部分餐饮、日常用品的刚需。快节奏生活对便利店的需求与市场缺口的矛盾下,机遇之门洞开,全时、7-11等都冲在了前面。

吸引互联网大佬们投身便利店战局的,是便利店天然地距离用户更近——过去8年里,外卖、打车、团购等O2O业态尽数打过一场激战,“最后一公里”这道待填的鸿沟一旦补齐,自线上向线下延伸的商业闭环将弥合得更加完善。

阿里和京东并没有投入开店,而是以收编和“翻牌”传统的夫妻老婆店为主,用轻资产的身段侧重去输出供应链端口的能力——阿里旗下天猫小店1/3的货源要由零售通供应,京东便利店这个比例要达到至少50%。

然而仅凭借着这种模式,阿里和京东在线下并没能成功复制驰骋线上的奇迹,反倒很多合作便利店传出倒闭的消息。究其根本,仅凭借更换进货渠道,与小店主松散的合作关系只是名义上打通,实则很多功能还停留在原来的层面,比如没有鲜食餐饮,服务意识也有待提高。

除过合作,互联网大佬们还有一部分投资谨慎试水,但总体依旧围绕自身优势做能力输出。

阿里系资本将触手伸向了北京老牌便利店好邻居,一部分店面被改造成接入天猫超市、饿了么和美团的 O2O 便利店,这种绿标店是“天猫1小时达业务”的线下渠道之一。据一位绿标店店长表示,目前来自线上的订单已经占到门店销售的三分之一。

京东则延续了以往做平台的思路,用京东到家平台连接了永辉、家乐福、沃尔玛等商超,配送由京东物流完成,再秀一把物流肌肉。

腾讯也坐不住了。今年10月,前去哪儿网创始人庄辰超开创的便利店品牌——便利蜂被传获得腾讯、高瓴战略融资,估值16亿美元。AT间的对垒再次重演。

在零售领域,腾讯麾下已招徕了京东和拼多多,线下业态中商超有了永辉,广场有了万达,唯落子便利蜂意味着便利店领域的“代理人”已经选定。

除了要求顾客进店安装的便利蜂APP,便利蜂还尝试过共享充电宝、共享单车、无人货架等一系列小风口项目,被业内调侃为“不务正业”。庄辰超也为此解释称:“我们不觉得是在做纯粹的零售,而是把它当成数据业务来看的。”

“便利店这一赛道目前的技术变革还远远不够。”有投资人士指出,本身靠算法并不太能解决很大的效率问题,实现总体预测“还是比较难”。便利蜂启动仅两年,数据积累显然还不够。

周刊君以加盟名义与便利蜂总部沟通时,对方称目前品牌专注自营,在北京的店面已近300家,全国范围内还在继续扩大规模。更多的数据和弹药,可能也是曾经表示过“不需要外部投资”的便利蜂联手腾讯的理由。

看上去,在这场愈演愈烈的交锋中,但凡重要的角色都无法置身事外。

挺过今晚,才能看到明天的太阳

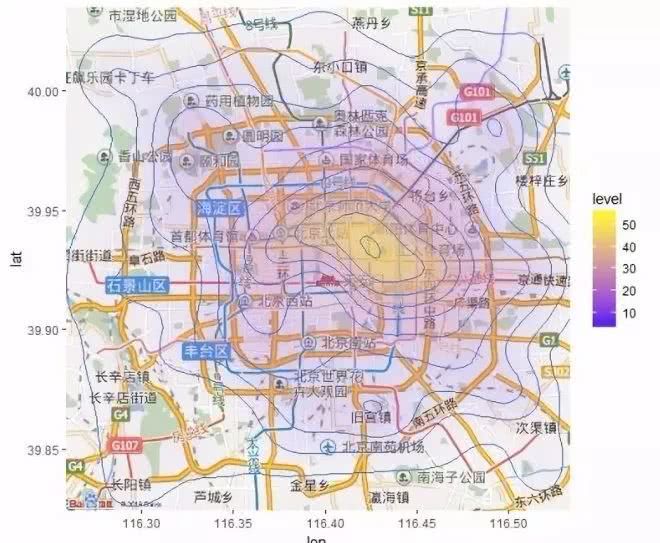

曾有人绘制过一张北京便利店地图,翻看下来有种不平衡之感:经济最活跃的朝阳区人民享受着最便利的服务,而西边的石景山和丰台甚至人口越来越多的大兴便利店少得可怜,多数人在下班回家后,依旧不便利。

北京便利店分布地图 图/DT财经

北京社区和写字楼密集的国贸商圈,每隔500米就有一家便利店,基本聚齐了7-11,罗森、全家、物美、好邻居等品牌。然而实力已经开始分化,要杀出竞争并非易事。

经营便利店是一个慢活儿,需要培育市场,更需要完善的运营、管理体系和供应链等,急功近利地抢占规模无异于饮鸩止渴。纵然是日系便利店在中国将近20年,部分品牌直到今天也仅能维持极低的利润率,甚至个别品牌至今未能实现全面的盈利。

“开始盈利的周期至少在1到1年半之间。”上述便利店业内人士告诉周刊君,能坚持到盈亏平衡的企业,需要强大的资金支持和商品结构、供应链能力持续优化,走向良性循环。

实现公司整体的盈利,对于很多新品牌来说,还远未到乍现曙光的时候。

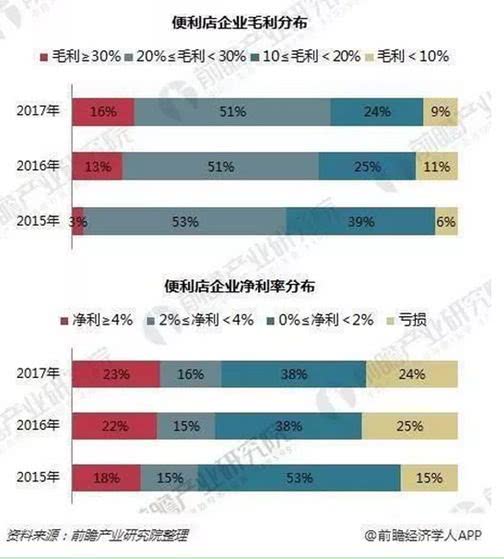

大约半数的便利店企业净利润率小于4%,而净利4%以上企业、净利润为负(即亏损)企业各占25%左右。图/前瞻产业研究院

便利店人士指出,即使资本依然青睐,便利店想要盈利,仅凭融资快速开店很难做到。除了稳定的资金,还需要持续得优化运营,包括商品架构、供应链体系、门店服务等,如是培养企业自我造血的能力。

站在北京南四环某站的地铁出口,数家崭新的便利店吸引着过往行人。一个月前,这里还是餐馆和传统的小卖店。“欢迎光临”推门进店的瞬间,一阵暖意袭来,在它明亮的灯光下面,便利店之争依旧暗流涌动。