原标题:徐高:美国“股灾”虹吸全球流动性,A股能否保持韧性?

来源:中国金融四十人论坛 作者:徐高

☞ 2020年2月以来,主要受新冠疫情全球蔓延的影响,美国股市大幅下跌。由于美国“沃克尔法则”降低了银行系统对股票市场的风险暴露,股价下跌引发金融危机的概率不大。但“沃克尔法则”也是一柄双刃剑,在阻断股市风险向银行传导的同时,也阻塞了银行资金向股市的流动,从而增大了股市爆发的流动性风险的可能。

☞ 以2020年3月9日美股年内第一次“熔断”为分水岭,近一个月美股的下跌分成两个迥异的阶段。3月9日美股熔断之后,美国股市已经进入了“股灾”状态,对其他资产市场形成了流动性虹吸的效应,带动其他资产价格走低。美股的虹吸也导致全球资金回流美国,令人民币汇率和A股承压。当前全球市场面临着美股的流动性危机,但不是美元的流动性危机。

☞ 面对陷入“股灾”中的美国股市,既要看到悲观的一面,也要看到乐观的一面。面对疫情蔓延,美国政府似乎没有什么很好的办法。但面对“股灾”,政策还是有很多应对手段。因为我国疫情更加受控,经济前景也更为明朗,在面对美股虹吸效应的冲击时,A股理应比其他国家股市表现出更强的韧性。

——徐高 CF40青年论坛会员、中银国际证券总裁助理兼首席经济学家

”

美国股市的流动性虹吸效应

文 | 徐高

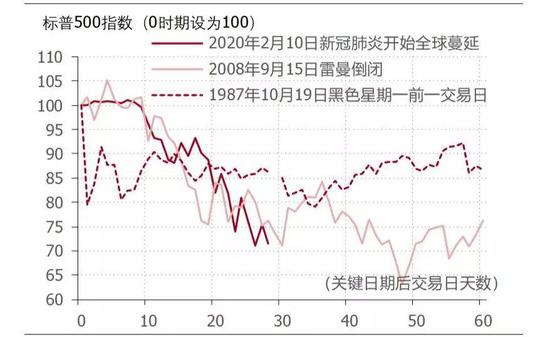

2020年2月下旬以来,主要受新冠疫情全球蔓延的影响,美国股市大幅下跌。截止2020年3月18日,标普500指数已经相比2月19日的收盘价下跌接近30%。

如果把2月10日作为新冠疫情全球大规模蔓延的开始日,从那之后的美股走势十分类似2008年9月15日雷曼倒闭之后的情形,累积跌幅也已经超过1987年“黑色星期一”时期。

而表征市场恐慌情绪的股市波动率指数(VIX指数)则已经超过了雷曼倒闭之后的高点。可以说,目前美国股票市场的恐慌情绪更甚于次贷危机时期。(图表 1)

图表1 近期美股走势类似2008年雷曼倒闭后的情形

资料来源:Wind

不确定性引发美股大跌 金融危机尚未到来

新冠疫情前景的高度不确定性,是美股近期大幅下跌的最主要原因。

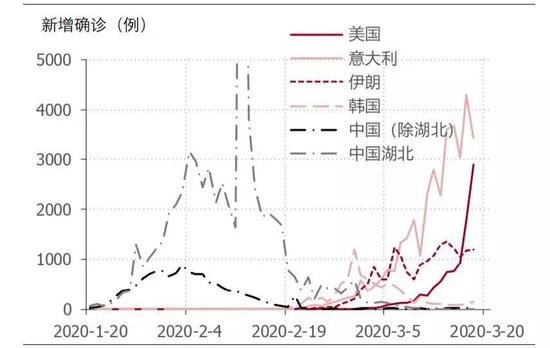

从新增确诊病例数来看,中国、韩国和日本等东亚国家的情况较好,疫情已经受到控制。但欧美国家的确诊病例数仍然处在爆发过程中。欧美国家在防疫方面意见并不统一,政策力度也有很大差别,从而使得疫情在这些国家的发展前景很不确定。

看起来,欧美国家新冠疫情的最终感染人数会远远高于东亚国家,疫情在这些国家持续的时间也会更长。受此影响,欧美国家今年走入衰退应该是大概率事件,衰退的程度取决于疫情发展的状况。(图表 2)

图表2 疫情在欧美仍在处在爆发期,没有受控的迹象

资料来源:Wind

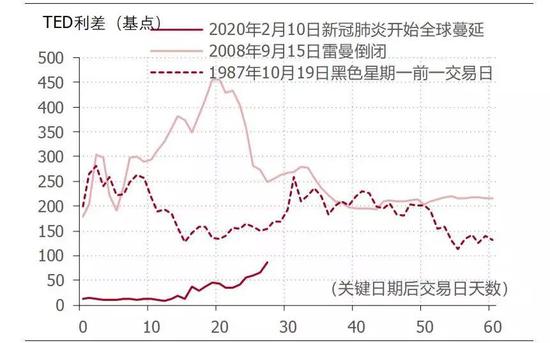

美股跌幅虽然很大,金融市场整体流动性仍然相对充裕。衡量金融体系流动性的重要指标是TED利差。它是伦敦银行间市场3月期美元拆借利率(Libor)与美国3月期国债收益率的差值。这个差值越大,表明美元流动性越紧张,金融市场越危急。2008年雷曼倒闭之后,TED利差最高时曾突破450基点。

近期TED利差虽然也明显上升,但仍然远低于次贷危机之后的高点。由此可见,市场流动性状况仍然相对充裕,并未进入金融危机状态。(图表 3)

图表3 TED利差仍远低于次贷危机时期

资料来源:Wind

“沃克尔法则”:

银行体系稳健与流动性不可兼得

美国“沃克尔法则”降低了银行系统对股票市场的风险暴露,股价下跌引发金融危机的概率不大。银行系统是金融市场的核心,银行系统的稳定与否决定了金融危机是否会爆发。这里必须要提及2013年美国金融监管机构批准的“沃克尔法则”(Volcker Rule)。

“沃克尔法则”是2010年美联储前主席沃克尔提出的金融监管建议,并因此而得名。其核心内容包括禁止商业银行用自有资金做高风险的股票买卖等业务,以及禁止商业银行收购对冲基金和私人股权基金。“沃克尔法则”降低了银行对股市的风险暴露,很大程度上能阻断股价下跌向银行系统的感染。因此,尽管美国股市已经跌幅很大,美国商业银行体系仍然稳健,爆发金融危机的概率不高。

但“沃克尔法则”也是一柄双刃剑,在阻断股市风险向银行传导的同时,也阻塞了银行资金向股市的流动,从而增大了股市的爆发流动性风险的可能。由于商业银行不能用自有资金买卖股票,也不能拥有对冲基金等股市的投资机构,银行体系的资金就很难进入股市。而美联储主要以银行作为货币投放对象。

在“沃克尔法则”形成的银行与股市间防火墙的阻隔下,美联储的货币投放就很难直接传导到股票市场,从而降低了联储对股市的干预能力。这是近期美联储大幅降息1.5个百分点,并推出7千亿美元量化宽松后,美国股市仍然继续大幅下跌的重要原因。

流动性紧缩冲击各类资产市场

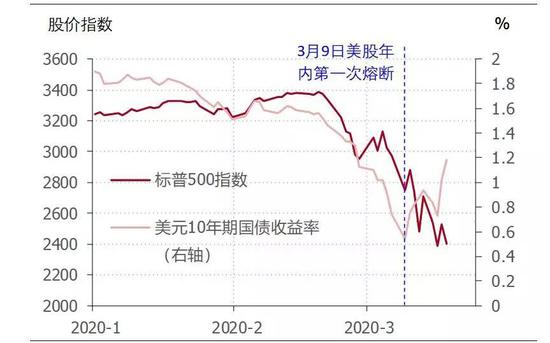

以2020年3月9日美股年内第一次“熔断”为分水岭,近一个月美股的下跌分成两个迥异的阶段。

美股近期的大跌始于2020年2月20日。从2月20日到3月18日,标普500指数累计跌去了29%。3月9日,标普500指数一开盘跌幅就达到7%,历史上第二次触发了美国股市的“熔断”机制,导致市场休市15分钟(历史上第一次熔断发生在1997年)。而在那之后,美股又在短短10天之内再次熔断了三次。

在3月9日熔断之前,美股下跌伴随着美国国债收益率的下降(债券收益率下降对应债券价格上升),呈现出股跌债涨的态势。这是经济前景恶化,资金从高风险股市转移到避险的国债市场时正常的市场走势。

可以说,3月9日熔断之前,美股下跌是对经济前景恶化的正常反映。但从3月9日开始,美股的下跌带动了美债收益率的明显反弹,呈现出了股债齐跌的态势。这就不是经济恶化可以解释的市场走势了,而应该归因为流动性紧缩同时打击了股票市场和债券市场。(图表 4)

图表4

3月9日美股熔断之前股跌债涨,之后则是股债双跌

资料来源:Wind

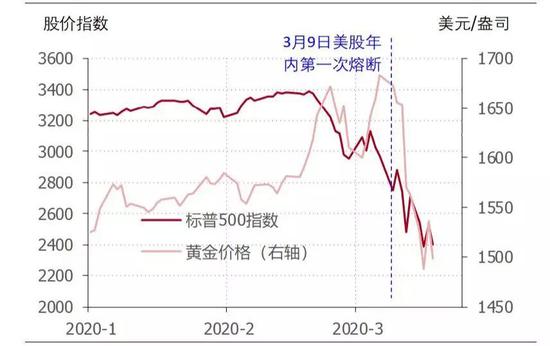

美股与金价之间的相关性也在3月9日逆转。黄金是典型的避险资产,股价走跌时金价通常走高。3月9日之前,金价与标普500指数之间有清晰的负相关关系。但在3月9日美股熔断之后,金价与美股之间相关性显著逆转,价格走势高度同步,同涨同落。(图表 5)

图表5

熔断前美股与金价负相关,其后变成正相关

资料来源:Wind

3月9日美股熔断之后,美国股市已经进入了“股灾”状态。

很显然,3月9日美股历史上的第二次熔断震惊了市场,令恐慌情绪大幅上升。在这个过程中,一些被动的策略型交易助长了市场的下跌。

“风险平价”(risk parity)是近些年比较流行的投资组合策略。根据这一策略,投资者在构建投资组合时,要通过对不同资产权重的选取,保证各类资产对组合总风险度的贡献相等。当美股大幅下跌,衡量股市风险度的VIX指数大幅上升时,风险平价策略要求降低组合中股票的权重,以降低股票对组合总风险的贡献。这会自动带来对股票的减持。而股票卖盘的增加又会加大股市的跌幅,增加股票的风险,从而让更多风险平价策略账户卖出股票。

当市场中相当数量投资者都采用类似风险平价这样具有顺周期性的投资策略时,股价下跌与股票抛售相互加强的恶性循环就会形成,产生类似我国A股市场在2015年曾经经历过的“股灾”状态。

处在“股灾”状态的美国股市对其他资产市场形成了流动性虹吸的效应,带动其他资产价格走低。当股市进入“股灾”式下跌的时候,股票投资者对现金的渴求超过了一切。他们需要现金来应付追加保证金的需求,也要用现金来应付出资方的赎回需求。而在股价快速下跌的时候,卖出股票变现的速度也赶不上资金需求的上升。

因此,投资者会开始卖出手中的其他资产来换取现金。说得更直白一些,股票投资者得赶紧卖债券、卖黄金来筹措现金了。这样一来,美股的下跌就导致资金从其他资产市场流出,令其他资产价格跟随股价下跌。3月9日之后,国债与黄金这样的避险资产的价格跟随美股下跌的道理就在这里。

这不是美元的流动性危机

而是美股的流动性危机

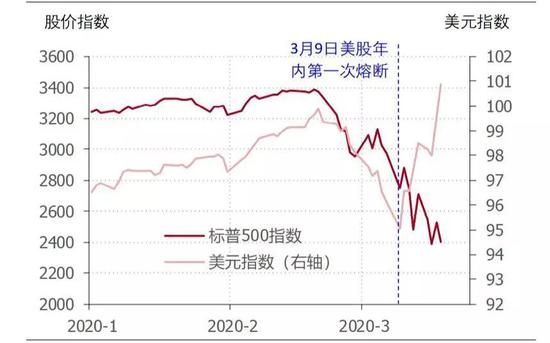

“股灾”状态的美股也导致全球资金回流美国。从地域上,美股的虹吸效应表现为美国对全球资金的吸引。在2月下旬到3月9日这段时间里,美股的下跌伴随着美元指数的走低(美元走贬)。这段时间里,资金因为美股的走低而逃离美国。但在3月9日熔断之后,美元指数强劲反弹,美元显著走强。支撑美元走强的,是美国股市投资者卖出其他国家资产后,将现金带回美国的动作。(图表 6)

图表6 美元指数在3月9日前后先跌后涨

资料来源:Wind

资金向美国的回流影响到了我国,令人民币汇率和A股承压。在资金回流美国的大潮中,我国也受到了影响。相比其他国家,我国的疫情发展更早受控,经济增速从1季度低点回升的前景也比较明朗。

按理说,人民币资产应该成为“风险避风港”。奈何,目前全球资金主要考虑的不是如何获得更高收益,而是如何能在美国股市把资金链接续上。对生存的忧虑早已超过对回报率的追求。

因此,3月9日之后我国陆股通北上资金开始明显净流出,创出了近年来最大的单周净流出金额量。在资金流出的过程中,人民币汇率,A股股价,乃至国内债券价格都受到拖累。(图表 7)

图表7

3月9日之后,资金开始流出我国,令人民币汇率承压

资料来源:Wind

这不是美元的流动性危机,而是美股的流动性危机。看清了前面所述的美股流动性虹吸现象,有必要回头来想想这一切为何发生。

新冠疫情的高度不确定性、石油价格战带来的冲击、风险平价等顺周期策略,以及之前美股高高在上的估值都起了作用。但除了这些之外,“沃克尔法则”构建的银行体系与股票市场之间的防火墙也是必须要考虑的要件。

美国金融市场流动性的源头在美联储。而美联储主要通过与商业银行的交易来投放流动性。但因为“沃克尔法则”的存在,美联储向商业银行体系投放的流动性很难流入股票市场,从而使得联储的宽松货币政策很难触及股市。美国股市不买联储降息和QE的账,也就不难理解了。

可以说,就美国金融市场整体来说,流动性仍然是平稳的;但就美国股市来说,流动性危机已经产生,并且正在向其他资产市场传导。

A股市场将在美股虹吸效应

的冲击下保持韧性

面对陷入“股灾”中的美国股市,既要看到悲观的一面,也要看到乐观的一面。悲观的一面已不用在这里赘述,10天之内四次熔断的事实已经很能说明问题。

但也要看到,流动性引发的“股灾”是比疫情造成的股价下跌更容易处理的问题。面对疫情蔓延,美国政府似乎没有什么很好的办法。但面对“股灾”,政策的应对手段还有很多,处理起来也更容易。

参考我国2015年应对A股“股灾”的经验,某种形式的“国家队”进场是有效办法。一个可能的形式是美联储学习日本央行的经验,直接在股票市场购买ETF基金。当然,最终形式未必一定如此,但只要能够绕开“沃克尔法则”竖起的高墙,将联储流动性与股市连接在一起,“股灾”就会在短期内终止。与前景极不可测的疫情走势相比,这当然是值得乐观的。

A股市场将在美股虹吸效应的冲击下保持韧性。美国股市是全世界最大的股票市场,陷入“股灾”状态的美股正在冲击全球金融市场。资金向美国的回流也正在让全球股市跟随美股而下跌。在这样的环境中,A股当然不可能毫发无损。但因为我国疫情更加受控,经济前景也更为明朗,A股理应比其他国家股市表现出更强的韧性。此外,我国作为一个大国,人民银行完全有能力在资本流出时保持国内市场流动性的稳定,从而增强市场的稳定性。因此,A股市场目前应该仍然属于震荡状态,并且很可能在美股“股灾”状态解除后明显回升。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王帅