在许多方面,2016年已经成为世界意识到“央行银行家们陷入克鲁格曼所说的兔子洞有多深”的一年。各大央行为恢复全球经济增长付出了诸多努力,然而都以失败告终。

不管什么原因,日本央行行长黑田东彦转向负利率政策的行为看起来已然引发了针对负利率缺陷的迄今为止从未见过的激烈讨论。确实,负利率已经深入公众意识,名人们甚至在Twitter上讨论央行政策。

然而我们说“不管什么原因”并不意味着公众不应该对负利率政策感到担忧。事实上,我们的意思恰恰相反。欧洲央行、希腊国家银行、瑞士央行以及瑞典央行被卷入无效负利率政策中已经有一段时间了,而公众看起来浑然不知。确实,金融媒体视这一疯狂行径为某种将安全地限制在欧洲的凯恩斯主义实验,而欧洲则充当着试点。

想象一下,“股市今年以来一直持续波动”以及“油价持续下滑并一度看起来可能跌至十几美元”的事实使得相当多的人密切关注货币“奥林匹斯山”的动向,但只发现——所有反周期可采取的措施已经用尽,而世界已然跨越了某个界限,正进入负利率抵押贷款成为现实的境地。黑田东彦宣布将采取负利率政策以及瑞典央行新一轮降息都使得这样的冲击变得更加复杂,人们不知不觉地喊起我们已经呼喊了七年的内容——皇帝没有穿衣服!

然而央行还不愿意举手投降。在这个节骨眼上承认“整个实验一直是一个错误”无疑意味着一场灾难。一些卖方市场的角色敢于指出所有的措施在刺激需求、提高通胀率上毫无作用,而另一些人则想让民众知道“上帝们”对此并非无计可施。以汇丰银行为例,其固定收入部门出色地总结了“负利率生活”,其中提到的“直升机撒钱”和负利率无不令人担忧。

首先,汇丰银行并不赞同“利率不能降低”的观点,它如此写道:

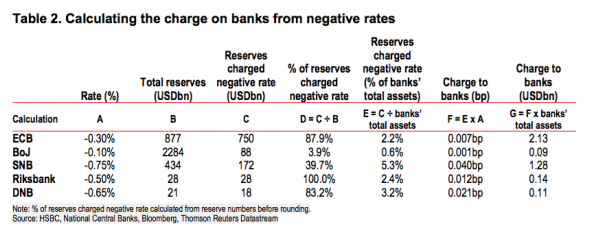

“瑞士央行目前实行最低负利率——-0.75%。如果瑞士银行所承担的成本被应用到欧元区银行系统,那么欧洲央行的存款利率将更低。假设目前的超额准备金都按照负利率来收取费用,那么经过简单计算可得出,欧洲央行的回购利率为-1.8%。”

下图显示了负利率环境银行承担的成本费用。

负利率环境银行承担成本

汇丰银行还提到了限制央行进一步降息的因素,包括以下三点:

1、兑换现金的能力(现金收益为0);

2、银行收益面临下行压力;

3、负利率政策的有效性;

兑现限制反映了“实物现金使得央行们不可能太进一步地采取负利率政策”这一事实。肯定地说,这将引发银行挤兑。实际上,日本人已经纷纷购置保险柜和换取1万日元面额的现金。

第二个限制性因素已经得到“银行净息差持续下滑”的证明。实际上,这也是投资者们如此担心欧洲银行的原因之一。由于投资银行收入和净息差受到负利率政策的限制,银行们已经无法缓冲巨额不良贷款带来的冲击。

汇丰银行还提出了这样一个问题——“还需要采取多少宽松措施?”有趣的是,他们并没有回答自己提出的问题而指出对冲基金大鳄雷伊-达里奥的“美妙去杠杆化”是一个奇迹。清楚而简单:

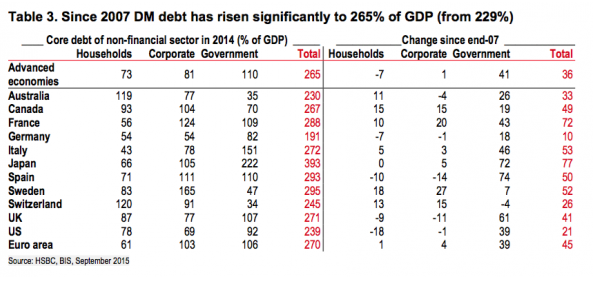

“在金融危机爆发后的八年,全球许多国家的央行仍试图增加宽松政策。随之而来的是美联储和英国降息500个基点,欧洲央行降息400个基点,日本央行保持0利率等。诸如债务积压等结构性因素的影响给传统央行框架带来了挑战。如果超宽松货币政策和非常规措施的作用在于促进有序的去杠杆化,那么它们并没有发挥作用。过去八年,债务没有减少,反而急剧增加。

下图显示了自2007年以来债务占国内生产总值的比例已经从229%激增至265%。

自2007年以来债务占国内生产总值的比例

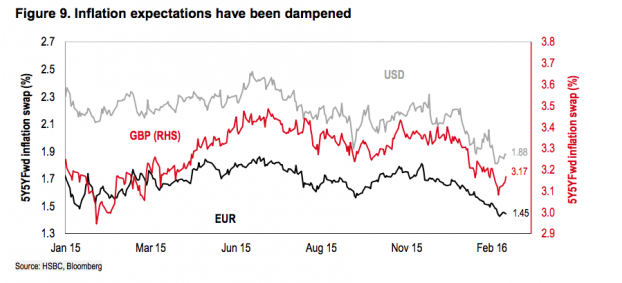

尽管我们不可能预测还需要多少宽松政策,但是我们知道通胀预期将不再作出回应,而之前假定“它们将在2008年之后的某个时候予以回应”的观点本身也不确定。下图显示了通胀预期已经下滑。

通胀预期下滑

因为料到决策者们不会把这些视为“他们所采取的措施不仅毫无作用而且实际上可能促进了通缩”的证据,而会视之为“为何他们需要继续如同爱因斯坦般疯狂地实验”的依据,所以人们断定更多的宽松政策将到来。欧洲央行和挪威央行将于三月进一步放宽货币政策。

当然,这些政策都将以无效告终。问题并不在于货币环境,由于央行的资产购买计划,市场并不缺少流动资金,问题在于金融部门获得大量现金,在这个过程中,全球经济和贸易发展疲软变成系统性的,而非周期[0.71%]性的。因为“上帝们”无法打印交易,它们将需要想出一些其他办法来刺激需求。

至于一些其他办法是什么,它应该和汇丰银行报告引用的最后一句话接近——如果央行无法通过负利率实现其中期通胀目标,那么它们可能不得不采取其他政策措施:进一步放宽财长政策,甚至直升机撒钱,这些在除量化宽松和负利率政策方案之外都是可能的。(双刀)

全球资源网用战略眼光看全发展 全球资源网 在前进 无论风雨 黑暗 无论高山河流 都无法阻止我前进的脚步 我是黑暗中的一枝利箭 直达永远 永恒就是我生命与事业的终极点 执着12年无怨无悔 前进无论在任何情况下 前进就是我唯一的目标和信念 属于中国人自己的网站 全球资源网永不磨灭的中国