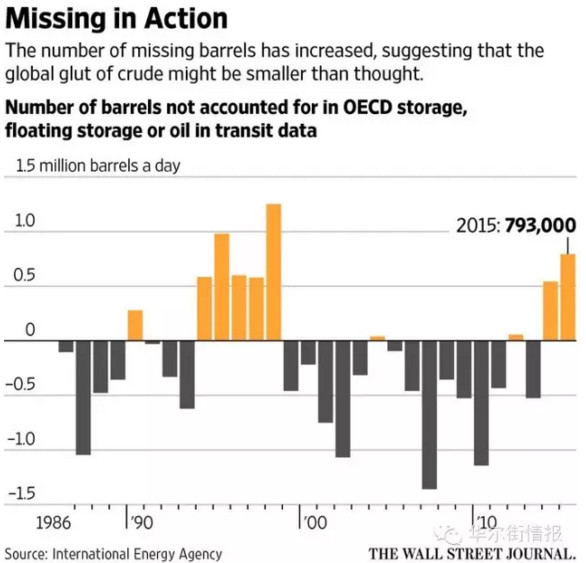

在当今供应过剩的全球石油市场,一个关系重大的谜题尚未解开:有每日80万桶的石油供应去向不明。

去年,能源观察机构国际能源署(简称IEA)统计的石油供需数字中有每日80万桶的石油供应下落不明。这些石油最终去了哪里,亦或是否存在,这个问题对于仍在承受供应过剩压力的石油市场来说至关重要。

华尔街日报援引一些分析人士称,这些石油可能在中国。另一些人则认为这是由于统计误差所产生的,这些石油实际上并不存在。如果这80万桶石油本身并不存在的话,那么市场供应过剩程度可能比估计的要小得多,油价可能会以更快的速度反弹。此前石油市场的供应过剩推动原油价格跌至10年低点。

不管答案是什么,这其中的差异都凸显出这些投资者常常并不确定的数据如何令油价上蹿下跳。

之前也出现过部分石油去向无法解释的情况,但去年此类数字创下了17年来的最高水平。在供应过剩主导石油行业的当下,这个问题具有重要意义。

下面解释一下数据中的石油供应是如何“失踪”的。去年,IEA估计全球日均石油产量较需求高出约190万桶。这其中,有77万桶进入了陆上库存,另有大约30万桶正在通过海上或管道输送。因此,这份数据中每日还有大约80万桶石油去向不明。

去年第四季度,日均失踪石油量一度达到110万桶,相当于供应过剩估计量的43%。

数据来源:华尔街日报

IEA收集全球的石油供需数据,其月度报告常常会影响油价走势。美国能源情报署(简称EIA)和石油输出国组织(简称欧佩克)等其他主要市场监测机构通常不公布细分数据,因而不会体现失踪石油量。

渣打银行(Standard Chartered)石油行业分析师霍斯内尔(Paul Horsnell)称,对于大部分失踪的石油来说,最有可能的解释是这些石油根本不存在。渣打预测今年第四季度美国原油均价为63美元/桶,高于平均预测,部分原因在于该行认为供应过剩量没有看上去那么大。

IEA的一位发言人指出,该机构的网站上显示,统计中去向不明的石油可以归因于经济合作与发展组织(简称OECD)以外国家的供给被夸大、需求和库存变化被低估。

IEA根据全球数据对石油市场供需作出预期时,其中有关石油供应过剩的数据仅来自于OECD成员国,这意味着中国等非OECD国家可能也存在石油供应过剩的问题。

一些分析人士对此并不认同。失踪的石油量占过剩供应的一大部分,那就意味着非OECD国家的库存累积速度明显快于OECD国家,这些分析人士对此表示质疑。

石油数据的收集是非常困难的。

投资银行DNB Markets在一份研究报告中表示,石油需求数据是根据一些模型计算得出,而非依据实际统计的消费量,该数据经常被大幅修正。该行称,现在全球超过一半的石油需求来自统计信息收集不太完善的非OECD国家。

因此,这些分析人士称,他们怀疑非OECD国家的实际需求要远远高于IEA的报告。

油价曙光就在前头?

在过去几周以来,原油期货市场已然展开一波大行情;期货走势具前瞻性,但易于过度反应。

对于近期油价的反弹走势,IEA在本月油市评估报告中写道。该报告的基调谨慎乐观。

IEA为其评论起的标题是“曙光就在前头?”。

“但这不应被视为最坏时期已经过去的确凿迹象。即便如此,已有迹象显示油价或已见底,”

实际上,目前原油多头与空头之间的分歧要小于人们通常以为的水平。

堪称全球最具影响力的大宗商品交易银行--高盛则坚持较为偏空的看法。

油价上涨太早可能最终被证明“时机不成熟”。我们认为,油价有必要持续处在低位,以带来足够的财务压力推动完成刚刚才开始的(油市)再平衡。

油价上涨太早...将弄巧成拙。美国的石油存储空间仍有可能在未来几周内用光,而这将推动油价大跌。

高盛股票团队发表的另一篇报告表示,“我们开始看到2017年油价改善迹象?”

在多数情况下,多头与空头之间的分歧,只是对油价开始上涨时间的预期相差几个月而已。

短期内油价需要保持在低位,以促使库存下降,这样会支持油价在2016年下半年温和上涨。油价仍需保持在足够低的水平,这样生产商才不会改变目前的资本支出与生产策略。

原油价格的“理想”走势,应该是在2016年第二季保持在接近35美元的水平,下半年升至平均为45美元,2017年上升到平均为55-60美元。

这些预测大致符合市场共识,各界普遍认为油价将自2016年40美元均价,上扬至2017年的50美元左右。