文章来源:冰川思享库

文章作者:周浩

中国主权评级被下调,带来的最大负面影响将来自于海外市场的长期债务融资,尤其对于需要在海外市场发债融资的中资机构。

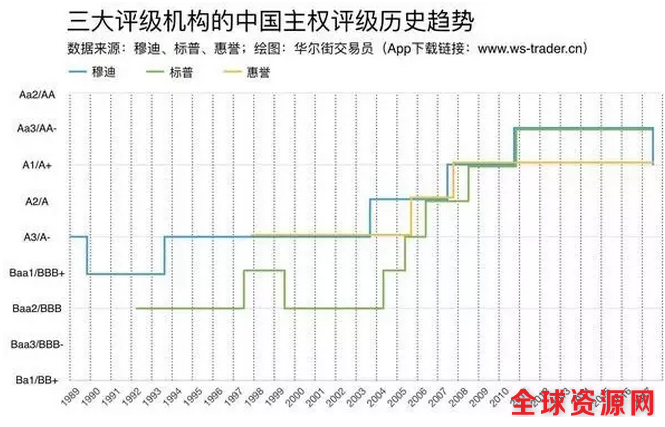

穆迪下调中国主权评级!这给了近期较为平静的国际市场投下了一颗炸弹。翻开历史,这也是近30年来国际主要评级机构首次下调中国的主权评级。

事实上,在去年3月,穆迪已经将中国的主权评级展望从“稳定”下调至“负面”,一般而言,在主权评级展望被调整后的6-12个月,该国的主权评级将会出现调整。而本次穆迪下调中国主权评级,却超出了一年,这多少有些让市场吃惊。

吃惊之余,本次下调也在情理之中。事实上,只要评级展望出现下调,一般而言,最终的主权评级下调只是时间问题。另一家评级机构标准普尔也在去年3月将中国的主权评级展望下调为“负面”,这也意味着下一次的评级下调将难以避免。

在目前的评级框架中,在本次下调后,穆迪对中国的主权评级为A1,这距离最高的Aaa有四档的距离,惠誉对中国的评级为A+,距离最高的AAA评级也有四档的距离。

而目前标准普尔对中国的评级为AA-,这距离最高的AAA评级有三档的距离,这也意味着如果标准普尔在未来下调对中国的评级,那么三家主要国际评级机构对中国的主权评级都处于同一水平线。

在解释评级下调的原因时,穆迪提到了中国的债务上升、杠杆率上升、改革进程缓慢及金融系统风险聚集等。这几乎是国际投资者看空中国的主要理由。尽管没有太多的新意,但市场对于本次评级下调还是给予了较多的关注。

值得一提的是,在5月15日,中美双方刚刚发表了联合声明,其中一条就是中国从7月16日允许外资全资所有的评级机构在中国开始评级服务。在这段有些敏感的准备期内,穆迪“悍然”下调中国的主权评级,个中缘由倒是值得考量一番。

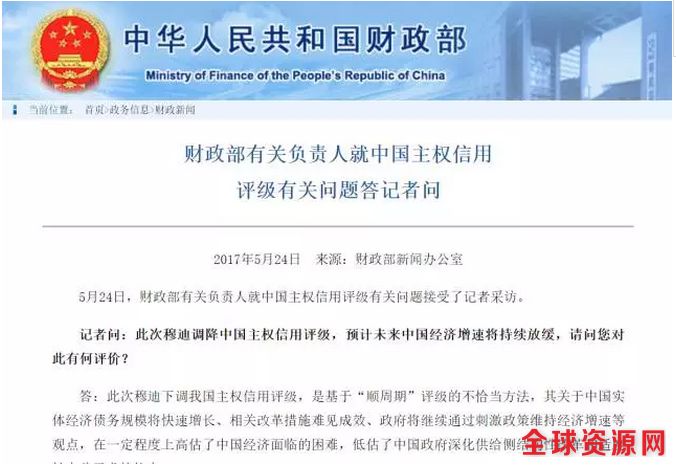

▲中国官方快速反应中国主权评级被下调事件

中国财政部也在昨天下午在网站上贴出回应文章,表示穆迪的评级方法存在一定的问题,这主要针对其基于历史数据趋势进行“顺推”的方法。但事实上,使用何种方法反映了评级机构自身的立场,最有力的反驳中国只能是自身的债务变化的实际趋势。

与此同时,财政部也表示,中国已经对地方政府债务进行控制,并表示国有企业以及地方政府融资平台的债务,并非由政府“兜底”。尽管这样的反驳仍然需要进一步的验证,但中国官方的快速反应仍然值得赞许。

对于金融市场来说,中国主权评级被下调,带来的最大负面影响将来自于海外市场的长期债务融资,尤其对于需要在海外市场发债融资的中资机构。在过去的数年中,中资金融机构以及企业已经开始试水国际债务市场。

按照相关数据,在2016年全年,中资机构发行的离岸美元债券达到了679亿美元,这是2015年发行额的2.7倍,而今年第一季度,中资发行的美元债券已经达到了438亿美元,几乎是去年发行总额的三分之二。

▲2012年群众抗议标准普尔公司下调9个欧元区国家信用评级

中资机构如果希望在海外发行美元债券,首先要获得国际评级机构的评级,而一旦中国的主权评级被下调,中资机构的债券发行人评级也很可能出现下调。这也意味着很多中资机构将可能失去投资级的评级。

对于很多国际投资者来说,投资级评级是其购买债券的最低门槛,而一旦中资机构失去投资级评级,将会变成“垃圾债券”,其可以针对的发行对象也将大大减少。对于这些发行人来说,其融资能力将出现下滑,融资成本也将水涨船高。

换个角度来说,融资成本的提高也意味着发行人面临更大的现金流压力,反而需要更多的融资来解决困境,这就形成了一个不断的负面反馈。

另一个问题是,由于中资机构发行的债券多数在2018-2020年到期,到期之后一般都需要续发,眼下的评级下调无疑为未来几年的续发以及续发成本,带来了更多的不确定性。

▲债券通联通香港与内地证券市场

评级下调也会带来其他的负面影响,比如说中国刚刚宣布将很快实施“债券通”,旨在吸引更多的国际投资者进入中国债券市场。而中国的主权评级下调之后,这些国际投资者将不可避免地要求更高的债券收益率作为评级下调的补偿。

当然,眼前的困难是显而易见的,但解决这些困境却需要长期的努力。中国企业要走出去,中资金融机构要进行海外扩张,这些都势在必行,因噎废食当然不能从根本上解决问题。系统性的解决方案才是长久的解决方案。