在同业监管保持高压、银行业自查报告报送截止日期(6月12日)即将来临的背景下,刚刚过去的2017年5月,商业银行同业存单净融资水平(指当月总发行量扣除总偿还量)一举“转负”!-3304亿元的净融资额,创同业存单业务自2013年12月启动以来的单月历史新低。

与此同时,受市场 资金利率持续高企、信用债发行融资成本居高不下等因素影响,2017年5月份信用债一级市场的净融资水平也同步迎来近年来罕见的低潮。当月全市场-2230亿元的信用债净融资额,也刷新了至少自2000年以来的单月最低水平。

业内人士:

在主要监管部门针对“金融去杠杆”未见“明显转暖的政策表态”背景下,当前及未来较长一段时间内,同业存单与信用债发行预计还将延续当前的低迷格局。而与此同时,综合考虑到现阶段整体依旧趋紧的货币环境,包括实体企业融资成本上行、再融资环境持续转差等“外溢影响”,值得投资者重点关注。

01、同业存单惊现超3000亿元“负融资”

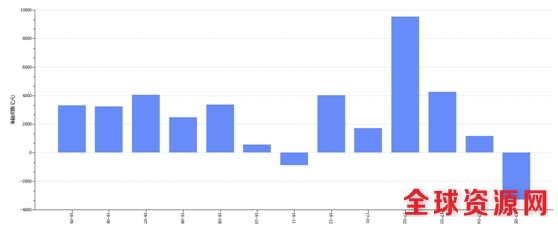

来自财汇大数据终端的最新统计数据显示,2017年5月份商业银行同业存单合计发行12347亿元,总偿还规模15650亿元。由此,5月同业存单净融资达到-3304亿元,创出了有史以来的单月最低纪录。而在此之前,同业存单单月净融资规模的最低水平,则为2016年11月时的-887亿元。

2016年5月以来各月份同业存单净融资情况

与此同时,在发行 利率方面,5月份各主要期限同业存单发行 利率水平,则仍旧延续了4月同业监管收紧以来的震荡上行格局。其中,由于年中MPA考核等因素的影响,1个月期限同业存单利率更出现大幅攀升。

对于5月份同业存单的整体发行和到期情况,上海证券研究所 分析师陈彦利向中国证券报表示,由于管理层对于同业业务监管的收紧,商业银行体系整体都在普遍主动收缩同业存单的发行。由于此前银监会要求关于“三违反、三套利、四不当”的自查报告报送截止日期(6月12日)即将来临,5月以来仍然在发行的存单,预计也普遍是在前期“资金期限错配”(即短期限资金配置了长期限资产)情况下的“被动滚动发行”。

而中信建投宏观和债券首席分析师黄文涛也进一步指出,当前同存的“量价背离”(发行量下降、发行利率上升),主要来自于监管要求和银行需求交杂形成的复杂局面。在监管影响下,银行被动或主动地收缩了同业存单的新增和续发量。但这种量的收缩,当前仍然是无奈的被动收缩更多,因为部分银行仍然存在去年下半年开始的套利链条中的负债续发压力。

02、信用债净融资水平同步“转负”

而除了同业存单净融资水平的剧烈萎缩外,5月份信用债一级市场的新债发行,也同步遭遇了“滑铁卢”。

来自财汇大数据终端的相关统计数据显示,5月份信用债一级市场合计发行各类债券(包括证券公司债、证券公司短期融资券、企业债、公司债、中期票据、一般企业短期融资券、定向债务融资工具、资产支持证券、 可转债、可交换债、可分离转债存债共计11个品种)3931亿元,较4月份的6573亿元大幅萎缩40.19%。扣除6161亿元的当月到期量,全月信用债净融资额为-2230亿元,刷新了2000年以来的单月最低值。

对此,上海证券研究所首席宏观分析师胡月晓表示,5月信用债一级市场发行量的显著萎缩,在很大程度上仍然是“去杠杆”、“严监管”等因素共同导致。一方面各类发行主体出于融资成本高企的考量,整体发行意愿不强;另一方面,目前商业银行等主流机构投资者普遍偏好AA+以上的高等级债券,也压制了一级市场的新债供给。

03、实体企业料面临“外溢影响”

对于5月债券一级市场整体的发行和净融资状况,业内人士普遍指出,伴随着金融去杠杆和监管收紧的持续,实体企业整体面临的再融资环境,预计将持续转差。一方面,同业存单发行量的被动收缩,将导致商业银行体系、尤其是中小银行的资金充裕度显著下滑。在“缺米下炊”的效应之下,一方面,信贷投放将受到不利影响;另一方面,随着信用债发行利率高企,中低资质发行人信用风险可能继续出现明显上升。

对于未来一段时间同业存单的发行形势,陈彦利认为,虽然目前业内部分机构对于金融去杠杆的进程有一些偏乐观的判断,但整体而言,只要监管部门不给出“明显转暖”的明确政策表态,则当前同业存单与信用债十分低迷的发行状况,就将难以出现实质性改善。

此外,中信证券固定收益首席分析师明明进一步分析指出,尽管目前机构的去杠杆主要发力点在于金融业而非实体,但随着市场利率提升,对于金融业成本的冲击压缩了其利润,或将使得金融机构不得不将去杠杆压力进一步传导至实体经济,进而影响经济增长。

而值得注意的是,据中国证券报记者了解,由于资金面预期持续趋于负面,目前部分商业银行的信贷投放,也正趋于谨慎。有机构人士消息显示,在当前信用债发行较为困难的局面下,一些优质实体企业在获取信贷资源方面,也同样面临新的困难。现阶段,包括部分商业银行信贷审批权限上移、审核周期拉长等不利因素,也在一定程度上反映出部分商业银行信贷的收缩。

整体而言

在债券一级市场整体低迷、实体企业整体面临的融资环境趋弱的背景下,至少在数十万亿元规模的存量信用债市场领域,预计将不可避免地面临信用风险继续显著拉高、估值严重分化以及违约事件可能大幅增多的局面。