原标题:90公司半年报遭问询 聚焦财报造假

|

|

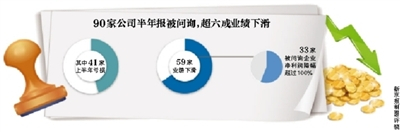

与去年沪深两交易所的36份半年报问询函相比,今年90家上市公司半年报遭问询,同比增1.5倍。

新京报记者不完全统计发现,从2018年8月15日至10月15日,已经有90家上市公司收到了半年报的专项问询函。其中不乏一些知名的公司,如乐视网、暴风集团、印纪传媒、蓝色光标、罗牛山、三维丝、美邦服饰等公司。

在半年报遭问询的90家公司中,有的上市仅1年;有的去年年报就被问询。数据显示,半年度报告被问询的企业中,有60家上市公司在年度报告时就已经被问询。此外,上述90家公司中有23家上市公司的2017年年度报告中被出具了“非标”审计意见。

被问询后有的公司一再延期回复问询函。有的被问询后甚至称,公司财会力量薄弱,计划聘请年度财务审计机构对相关情况进行专项审计,结合审计结果调整公司账目后再对该问题予以回复。

被问询的企业中,被关注的问题不一,包括营收净利润指标背离,业绩下滑、业绩“变脸”、债务问题、具体的会计处理问题等内容。值得注意的是,上市公司秀财技甚至造假问题被聚焦。

60家公司连收财报问询函

有的直指财报造假;90家被问询公司中,有23家公司在2017年年度报告中被出具了“非标”意见

10月11日,上半年业绩大幅下滑的海得控制分别回复了两份定期报告问询函,一份是深交所在6月2日对公司下发的2017年年报问询函,另一份是深交所在8月下发的半年报问询函。

如海得控制一样,年报及半年度报告均遭到问询的企业还有很多。此前*ST毅达2018年9月4日也收到上海证券交易所《关于对上海中毅达股份有限公司2017年年报和2018年半年报的事后审核问询函》。这家在2017年被出具“非标”审计意见的公司,直接遭到监管层质问此前的财务造假问题。

问询函称,在披露的财务报告中,*ST毅达仍出现了大量的数据错误和矛盾之处。如*ST毅达年报39页显示大申集团持股比例为37.43%,而第20页、43页则显示大申集团持股比例为24.84%。年报成本分析表中,较上期分行业和分产品成本变动比例未填写;资产及负债状况表中预付款同比变动正负号填写错误等等。

此外,*ST毅达财务报表后的“主管会计工作的公司负责人”、“公司会计机构负责人”无相关人员签名,*ST毅达被要求说明目前公司会计工作负责人和会计机构负责人的履职情况。

问询函称,董事王毅、独立董事程小兰因工作原因缺席审议定期报告的董事会,也未委托他人投票表决。公司监事会未审议通过定期报告,其中监事张秋霞投票弃权,监事马文彪因工作原因缺席。这被要求补充披露:定期报告中所述“本公司董事会、监事会及董事、监事、高级管理人员保证年度报告内容的真实、准确、完整”的表述是否准确。

新京报记者统计,在上述90家半年报被问询的企业中,有60家上市公司已经收到过2017年年度报告的问询函,其中包括中弘股份、神雾环保、云投生态、智慧松德、印纪传媒、银河生物、希努尔、台海核电等公司。

新京报记者发现,90家被问询公司中,有23家公司在2017年年度报告中被出具了“非标”意见,其中全新好、中弘股份、云投生态等6家公司被出具了“保留意见”;*ST天业、乐视网、千山药机等8家企业被出具了“无法(拒绝)表示意见”的审计报告。

对“非标”审计报告的关注,监管层也是在看年报中审计提示的风险是否消除。

以乐视网为例,乐视网2017年审计报告中提到,乐视网期末应付账款-服务商余额中包含已发生未结算的成本费用的暂估金额。审计报告称,乐视网未能就这些成本费用的暂估依据提供充分的证据等问题。

在乐视网的半年度问询函中,创业板公司管理部也同样是直言,“2018年上半年,你公司营业收入持续大幅下滑,净利润亏损11.04亿元,归属于上市公司股东净资产期末余额为-4.77亿元,2017年年度报告被出具无法表示意见所涉及事项的重大影响仍未消除”。

黄河旋风被问询后发布5份修订版财报

从去年调整到今年。去年半年报归属净利润基数被调减1个亿,导致今年半年报净利润由修订前同比减少34.17%,变为同比增长42.09%

新京报记者根据choice数据统计,2018年上半年有665家上市公司的营业收入同比增长,归属于上市公司股东的净利润却出现下滑。一些公司也因此被问询。

黄河旋风9月10日晚收到上交所问询函,公司8月31日披露的半年报显示,上半年营收17.32亿元,同比增17.94%,净利1.22亿元,同比减少34.17%。上交所要求公司说明营收与净利反向变动的具体原因,说明公司在成本核算、费用列支方面与上期相比的具体主要变化,并解释其合理性。公司报告期经营活动现金流量为-5807万元,与营收和净利产生严重背离,上交所要求公司说明经营现金流大幅净流出的原因及其合理性。

被问询后,记者注意到,其发布了5份修订版财报,包括去年的一季报、半年报、三季报、今年的一季报、半年报。

其2018年半年报修订版新的数据实现逆袭,公司营收同比增长了32.74%,归属净利润同比增长了42.09%。与之前的修订前半年报迥异。

两组数据迥异背后,是公司调低了2017年半年报的营收和归属净利润基数,其中归属净利润调减了1个亿。那么,这是否意味着,其半年报涉嫌虚假陈述?记者看到,修正前其去年半年报营收同比增幅为26.85%,调整后同比增12.71%,归属净利润调整前同比微增2.69%,调整后却同比下滑了52.59%。其去年上半年,经营活动产生的现金流量净额同比下滑59.14%,其截至2017年6月30日的应收账款余额达15亿元。

秋林集团也因业绩指标背离被问询。半年报显示,公司2018年1-6月实现营业收入43.46亿元,同比增长50.12%,实现归属于上市公司股东的净利润4428万元,同比下降44.64%。

问询函称,公司在营业收入大幅增长的同时净利润却大幅下降,半年报披露主要是为扩大市场占有率,釆取让利销售策略,大范围铺货及让利导致毛利率降低。同时,公司应收账款期末余额12.49亿元,比期初余额5.67亿元大幅增加6.82亿元。上交所要求其结合公司黄金批发业务特点,说明让利扩大市场占有率导致净利润大幅下降的必要性和合理性。

罗牛山3.78亿投资收益保业绩,被问询

因投资海口农商行产生3.78亿元投资收益,罗牛山上半年避免了亏损,这项投资收益占其净利润的111.04%。如果没有这笔投资收益,罗牛山上半年将处于亏损状态

布局赛马项目的罗牛山在披露2018年半年度报告后,因投资收益暴增等事项被问询。

数据显示,因为投资海口农商行产生了3.78亿元的投资收益,罗牛山上半年避免了亏损,这项投资收益占其净利润的111.04%。这意味着,如果没有这笔投资收益,罗牛山上半年将处于亏损状态。

值得注意的是,罗牛山的投资收益,是因为变更会计计算方式而得来。根据罗牛山公告,公司长期股权投资期末余额较期初增加3.46亿元,变动主要原因是公司对海口农商行的股权投资由成本法计量的可供出售金融资产调整至以权益法核算的长期股权投资所致。

而根据罗牛山2017年年度报告,公司持有海口农商行10%的股权,并注明海口农商行是“本集团对在活跃市场中没有报价、公允价值不能可靠计量的权益性投资以成本计量”的可供出售金融资产。

深交所要求罗牛山说明,公司对海口农商行股权的会计核算由成本法变更为权益法的依据是否充分、前述会计处理调整的原因及规则依据等问题。

此外,因为罗牛山报告期实现营业收入4.09亿元,比上年同期大幅下降53.74%;净利润为3.35亿元,同比上升157.18%;扣除非经常性损益后的净利润为-0.30亿元,同比大幅下降128.86%。深交所要求,罗牛山说明公司营业收入、净利润、扣除非经常性损益后的净利润等指标的变动幅度差异较大的原因及其合理性。

10月15日,罗牛山发布回复公告认为,公司对海口农商行股权的会计核算依据充分。

利源精制承认收入虚增

公司存在重复计算销售收入合并抵消不完整,以及应收账款重分类计入预付账款的情况

而与罗牛山不同的是,另一家上市公司利源精制直接在回复问询函中承认,公司的半年报中存在重复计算销售收入的情况。

今年9月,利源精制收到深交所的半年报问询函,问询事项包括经营活动产生的现金流量净额大幅下降的原因,结合原材料价格和产品销售价格等因素说明毛利率下降的原因,以及公司资金紧张的情况下预付款项增长的原因和合理性等问题。

10月12日,利源精制回复问询函表示,公司针对公司资金紧张的情况下,预付款项增长的问题进行自查中发现,公司存在重复计算销售收入等行为。

利源精制称,公司的全资子公司沈阳利源轨道交 通装备有限公司从2017年下半年起厂房设备陆续竣工投产,但业务量较小,“为了使沈阳利源能够具备一定的承接订单的能力,并通过生产制造使新招聘工人尽快成为熟练工,上市公司母体将部分业务及订单转移到了沈阳利源。但由于公司财务人员变更频繁,客户同意配合公司订单转移后又出现反复,以及董事长王民身体状况欠佳等因素,公司存在重复计算销售收入合并抵消不完整,以及应收账款重分类计入预付账款的情况。”

一名财务工作者对新京报记者表示,重复计算销售收入合并抵消不完整将会导致公司收入虚增,应收账款重分类计入预付账款将会导致公司的资产减少、负债增加。利源精制表示,无法准确确定上述事项对半年度报告相关数据的影响程度。

新京报记者 李云琦

责任编辑:刘爱迪 UN918