原标题:未有效跟踪消费贷用途 多家银行吃罚单

消费贷用于非消费领域是禁止性行为,但现行法律条款很少有针对消费者个人贷款失信、违约的惩处。消费贷被违规挪用、资金流向非消费领域,主要原因是银行贷前审核把关不严,贷后资金流向监管较松

法治周末记者郝若希

“LV女士单肩包16250元,香奈儿手提包30350元”看着手中一张张带有标签的奢侈品包的照片,已经向邮政储蓄银行申请了50万元消费贷的李菲(化名)告诉法治周末记者,让她意想不到的是,申请贷款还需要向业务员提供这些照片或其他消费小票,以证明贷款是要用于消费。

李菲口中的“消费贷”是金融机构对消费者个人发放的,用于购置耐用消费品或支付其他费用的贷款,在生活中广泛使用的信用卡、蚂蚁花呗等也属于消费贷的范畴。不过,如果消费贷被用于投资、购房等非消费用途,银行则要挨罚。

10月19日,上海银监局一天内连开15张罚单,农业银行、渣打银行、平安银行、浦发银行等13家金融机构的分支行或信用卡中心,均因涉嫌个人消费贷款违规发放和挪用被责令整改,并处以合计1040万元的罚款,另有两名涉事从业人员受到警告处罚。

监管层严打违规消费贷

从上海银监局公布的罚单来看,浦发银行收到3张罚单,其3家分支行共被罚款250万元,在罚单数量和罚款金额上均是最多的。

具体来看,浦发银行闵行支行未能通过有效措施及时发现并纠正某员工2017年参与民间借贷活动,员工行为管理严重违反审慎经营规则;浦发银行南汇支行对其办理的部分个人消费贷款,未采取有效手段跟踪检查贷款用途。

浦发银行上海分行的违规问题较多,2016年至2017年,该分行对部分信用卡专项分期资金用途核查未执行标准统一的业务流程;部分信用卡现金分期资金用于非消费领域;2016年,该分行对部分信用卡现金分期申请人收入核定不尽职。

对此,某商业银行信贷部工作人员韦林(化名)指出,对借款人贷前调查与资金用途核查是银行办理消费贷业务必经的流程,贷前检查的重点是借款人的还款能力、信用状况等资质,如果借款人未满足相关条件,银行未尽职审查而发放消费贷,可能会带来潜在的坏账风险。

未尽职调查借款人收入情况而被罚的还有平安银行上海分行和中银消费金融。另外,上海银行信用卡中心和农业银行上海曲阳支行对信用卡专项分期业务资金用途核查未执行标准统一的业务流程,也被责令整改。

法治周末记者对这些罚单进行梳理发现,从处罚事由来看,信用卡现金分期违规和POS机违规套现也是监管重点之一,上海银行市北分行和上海银行信用卡中心的违规事实里都涉及了“未对某涉嫌套现的特约商户停止服务”,两家机构分别被罚100万元。

消费贷发放后未跟踪检查是各家金融机构的“通病”。宁波银行上海浦东支行、浙江泰隆商业银行上海分行等7家银行因“发放个人消费贷款后,未对部分贷款资金使用情况进行跟踪检查和监控分析”,或因“为采取有效手段跟踪检查贷款用途”被罚,处罚时段主要在2017年及以前。

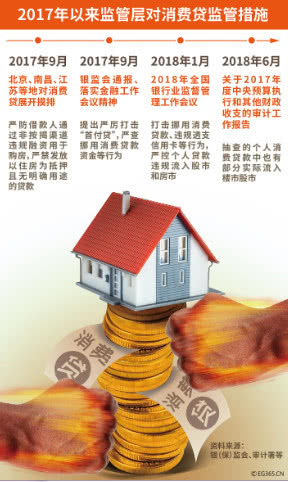

法治周末记者注意到,自去年下半年以来,已经有多家金融机构因消费贷违规被处罚。今年监管也未放松,上半年,中国农业银行义乌分行、浙江磐安农村商业银行因信贷资金用于支付购房首付款被罚;中国邮政储蓄银行杭州市分行由于个人消费贷款资金被挪用于购房以及个人消费贷款资金违规流入股市被罚。

消费贷流向非消费领域

近年来,传统银行、消费金融公司、互联网金融平台纷纷加入消费贷阵营。

央行发布的金融统计数据报告显示,截至2018年9月末,居民短期消费贷规模已超过8.24万亿元。这一数据在2012年年末仅有1.94万亿元,在2014年是2.66万亿元,从2015开始呈现爆发式增长,从2014年至今年9月末翻了3倍。

按照央行统计口径,居民短期消费贷款是居民消费贷款剔除中长期车贷房贷后的部分,长期贷款以房贷为主。根据易居房地产研究院的测算,新增异常消费贷款大额流入楼市。由于去年下半年按揭贷款受到额度限制,部分居民或通过消费贷支付首付,导致居民短期消费贷的高速增长。

审计署6月20日发布的《国务院关于2017年度中央预算执行和其他财政收支的审计工作报告》称,审计发现,9家大型国有银行违规向房地产行业提供融资360.87亿元,抽查的个人消费贷款中也有部分实际流入楼市股市。

经济学者宋清辉表示,个人消费贷违规流向股市、楼市,很容易导致监管统计信息失效,贷款市场不合理膨胀,干扰了正常的房地产市场发展秩序,给银行、经济带来不良影响,同时扰乱金融秩序、影响金融安全。

针对消费贷违规流向非消费领域,自2017年下半年以来,北京、广州、深圳等地监管部门纷纷出手,严查商业银行个人消费贷款资金流向,各家银行也已经加大力度进行消费贷合规自查。

据媒体报道,目前,多家银行要求近期办理过消费贷的部分客户补交消费用途证明材料,以进行再核查。对于金额较大的消费贷款,银行还可能会约见或走访借款人、收集相应的资金使用凭证,对贷款资金使用情况进行抽查,如发现消费贷款资金不符合要求,被违规挪用,进入股市、楼市等情况,银行将立即联系借款人告知其存在违约行为,并要求提前收回。

值得注意的是,由于消费贷流向楼市的监管明显加强,今年以来,消费贷增速放缓。各大银行发布的中期财报显示,上半年,银行渠道的消费贷净增量仅为1万亿元,同比减少2000亿元。其中,截至6月末,建设银行个人消费贷款余额1946.78亿元,较上年末增加20.26亿元,增幅1%;工商银行个人消费贷款余额为2263.24亿元,比年初下降294.59亿元;其他银行消费贷款规模均有不同程度的收紧。

增加借款人违规成本

从前述罚单可以看出,个人消费贷资金用途是监管部门严查重点。乱象之下,监管层下发各类金融风险提示或消费贷整改通知,也向违规放贷银行开出罚单。尽管监管重拳出击,个人消费贷违规流入楼市、股市却屡禁不止。

“消费贷被违规挪用、资金流向非消费领域,主要原因是银行贷前审核把关不严,贷后资金流向监管较松。”中国政法大学财税金融法研究所所长刘少军认为,大部分银行按照监管层要求严格执行制度,但不排除一些银行明知借款人会将消费贷用于其他非消费领域,也会放松审查发放贷款。作为盈利机构,考虑到自身经营目标,有些银行的高管可能会睁一只眼闭一只眼。

韦林向法治周末记者透露,对银行来讲,全面跟踪检查每一笔资金的流向是存在很大难度的,大多情况只能采用抽查的方式,这让借款人有机可乘,通过套现等手段规避监管,而未被抽查到的借款人容易抱有侥幸心理。

李菲在办理消费贷时,业务员强调不能将消费贷用于购房和投资,但她认为,消费贷“变身”购房贷款其实是可以实现的,只要不是向房地产公司直接转账,银行就无法查到购房记录。

“如果购房首付还差30万元,可以向银行申请30万元的消费贷。贷款审批通过后,为了规避消费贷不能用于购房的规定,可以通过第三方商户POS机刷卡取现,只需付给商户一定的刷卡费和手续费。”李菲举例说。

对此,韦林表示,一些中介公司帮忙提供虚假的贷款用途材料,消费贷挪作他用很难被银行发现。不过,一旦发现消费贷资金被违规挪用进入股市、楼市,银行将立即联系借款人告知其存在违约行为,并要求提前收回,会给借款人造成巨大的负债压力。使用这种方法即使可以逃避监管一时,但随着监管深入,借款人的违规成本将会增加。

“消费贷用于非消费领域是禁止性行为,但现行法律条款很少有针对消费者个人贷款失信、违约的惩处,银行风险控制难以落实。目前,银行需要对借款人进行一定的风险提示,也需要采取有效措施去限制消费贷流向非消费领域。”刘少军指出。

视觉中国

视觉中国