中新经纬客户端11月22日电(赵佳然)随着垃圾分类在全国各个地区的推进,垃圾处理行业也愈发壮大。对于居民来说,垃圾处理只是每天的举手之劳,但大家每天扔掉的垃圾,在相关企业眼中则代表着无限商机。

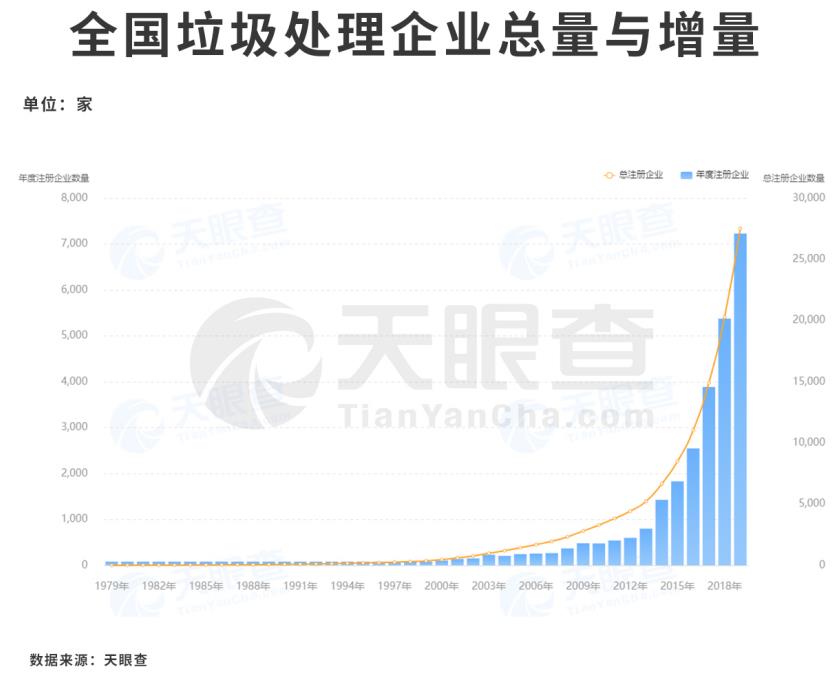

一年新增7000多家垃圾处理企业

日前,住房和城乡建设部发布了《生活垃圾分类标志》,对生活垃圾分类标志的适用范围、类别构成、图形符号进行了调整,并将于12月1日起正式实施。

住房和城乡建设部的数据显示,目前全国46个重点城市居民小区垃圾分类覆盖率达到53.9%,其中上海、厦门、宁波、广州等14个城市生活垃圾分类覆盖率超过70%。30个城市已经出台垃圾分类地方性法规或规章,237个地级及以上城市已启动垃圾分类。

垃圾分类的大力推行,给垃圾处理相关企业带来了商机。天眼查数据显示,目前我国经营范围中含“垃圾处理”的在业、存续、迁出状态企业已超2.7万家。

近年来,垃圾处理企业年增量逐年攀升:2017年、2018年新增垃圾处理企业分别为3889家和5378家,而截至11月18日,2019年新增该类企业已超过7300家,占总量的26.49%,平均每天就有约23家新企业出现。

具体来看,注册资本在1000万以上的垃圾处理企业数最多,为1万余家,占总量比超过40%。从行业分布来看,垃圾处理企业多集中在“科学研究和技术服务业”及“水利、环境和公告设施管理业”。此外,垃圾处理企业的所持有专利数已超3.8万件。

除此之外,有不少垃圾处理相关企业获得资本青睐,中国天楹、航天晨光、中环环保、绿色动力等企业均已上市。据企业财报显示,绿色动力今年前三季度营收为12.53亿元人民币,同比增长52.28%,净利润3.23亿元。而中国天楹今年第三季度营收达50.23亿元,比去年同期增长近9倍,对此中国平安分析指出,该企业有望借垃圾分类政策东风快速成长。

有业内人士称,目前居民的垃圾分类习惯在期初形成阶段,是垃圾分类企业入场或转型的好时机,谁能够在这一阶段抓住抓牢更多的用户手里的垃圾,谁则能够获得更大的蛋糕。此外,与垃圾分类相关的细分产业,即垃圾分拣回收、固废、资源再生和环卫设施产业,也将会因为垃圾分类带来的市场机会,迎来较大的进步。

细分领域商机多,新兴产业受资本青睐

在垃圾分类制度刚刚推行时,“代扔垃圾”一度成为热门业务,各个地区的卖家“贴心”地提供了代分类、代跑腿扔垃圾服务,还分为按次付款或包月。有从业人员对媒体表示,从事专门代扔垃圾的工作最多一个月可获得过万元的收入。

二手平台上的代扔垃圾业务 网络截图

在电商平台上,上门回收垃圾业务也悄然兴起,并形成了“互联网+垃圾回收”商业模式,受到了资本青睐。

例如,互联网再生资源回收服务平台“闲豆回收”于去年宣布完成亿元级C轮融资,由中美绿色基金领投、芸怡资本等跟投;垃圾分类回收平台“奥北环保”已获得来自京东和峰瑞资本的千万元融资。业内人士表示,“互联网+垃圾回收”正在成为环保行业新“风口”。

对于行业内的企业来说,垃圾处理的细分领域环环相扣,且均拥有不小的发展潜力。国盛证券认为,未来将在四个细节方向有望受益于垃圾分类制度的建立和实施,分别为环卫设备、垃圾焚烧细化、餐厨及厨余处理市场以及再生资源回收。

而招商证券称,垃圾分类可以使得垃圾资源利用利益更大化,给产业和社会创造更多价值,具有大力推行的必要性,从垃圾分类产业链协同角度而言,前端的垃圾分类服务、中端的垃圾分类转运、终端的厨余垃圾处理、渗滤液处置、垃圾焚烧等相关企业均将从中受益。

近日,快递、餐饮等行业也开始在垃圾分类上下起了功夫。据了解,部分快递企业已经开始投用环保快递盒,部分连锁餐企则开始尝试渐进分类。

据媒体报道,餐饮品牌和合谷目前已有初步的垃圾分类工作环节,主要为将餐余垃圾与其他垃圾分类;而嘉和一品已开始付费清运门店产生的厨余及其他垃圾,一家门店平均每月的垃圾清运费用在1000元左右。业内人士指出,快递、餐饮企业也可以借力政策,构建自身环保体系,以此减少包装成本。

东方证券分析认为,垃圾分类催生厨余垃圾处理需求,未来五年将迎投资高峰。根据经验数据,每人每天产生的厨余垃圾约为0.3-0.5kg,数倍于餐厨垃圾(每人每天产生量约为0.1kg),预测仅46个垃圾分类重点城市每天的厨余垃圾清运量就达到13万吨,厨余垃圾的处置能力缺口大,预计投资规模将超650亿元。

经济学家宋清辉在接受中新经纬客户端采访时表示,前端企业最终的盈利模式是提升可回收物的分离、再生工艺,从而获得更多的利润空间。

他认为,投资这类企业的着眼点在于其是否拥有相应的精湛的技术,例如一个普通的牛奶盒回收处理后,之前只能得到纸浆,造纸厂会因为其含杂质量高而不愿意回收,但如果通过分离技术便可以得到纸浆、再生塑料和再生铝,大大提高了可利用价值。

宋清辉表示,在资本市场上,垃圾分类概念股的投资入局仍需观望。(中新经纬APP)

原标题:你手里的垃圾被看上了!这行业平均每天新开23家公司