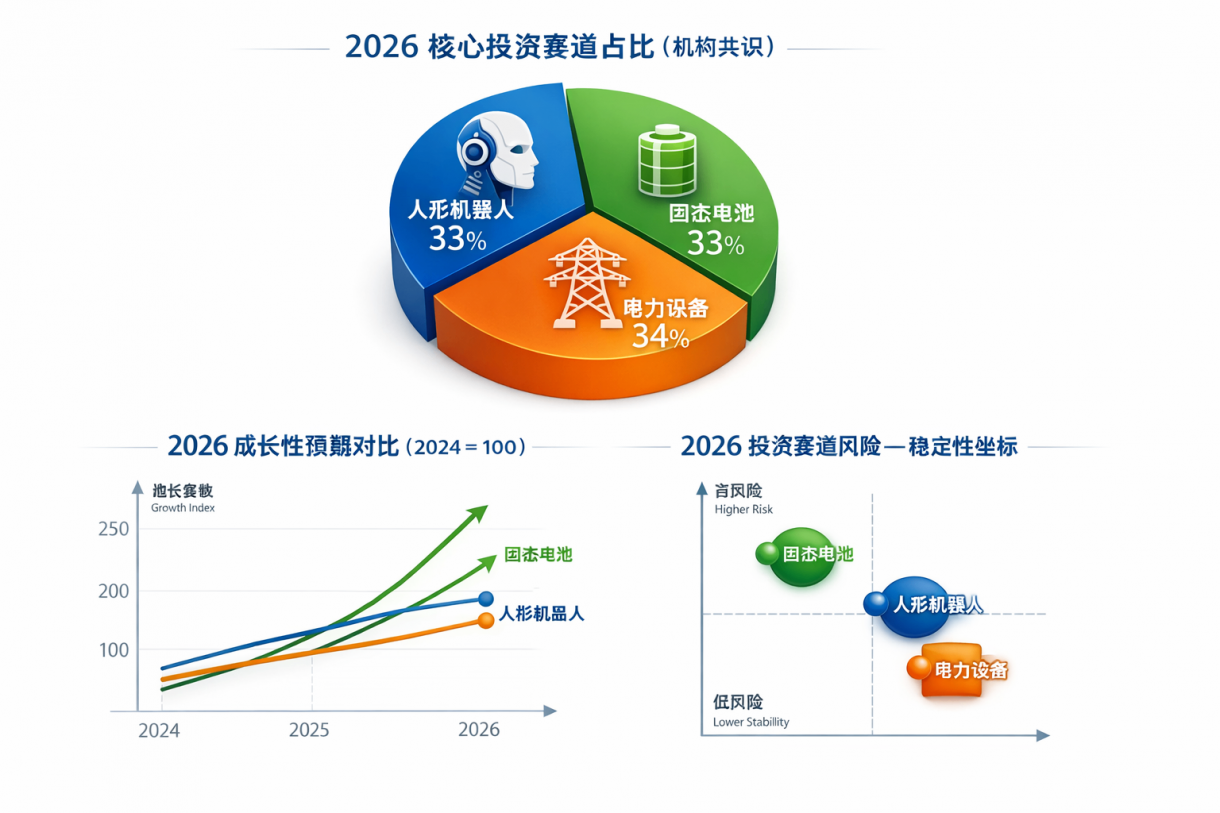

全球资源网導語:步入 2026 年 1 月,全球資本市場正在經歷一場深刻的敘事轉變。隨著標普 500 指數跨越 7000 點大關,投資者的目光已不再滿足於單純的「AI 軟體概念」,而是全面轉向能夠支撐物理世界變革的「硬核基建」。根據各大券商最新的策略報告,人形機器人、固態電池與電力設備正式確立為 2026 年的三大核心投資賽道。

一、 人形機器人:從「原型機」邁向「生產力」

如果說 2024 年是人形機器人的元年,那麼 2026 年則是其商業化落地的生死線。摩根士丹利(Morgan Stanley)在最近的報告中指出,2026 年將是人形機器人整合商致力於建立生態系統的關鍵一年。

1. 硬體端的「精準爆發」:投資邏輯已從關注機器人的「外殼」轉向「具身智能大脑」。關鍵技術如電子皮膚、高端精密軸承和氮化鎵電控成為硬體層面的核心變量。

2. 產業鏈紅利:全球供應鏈正在經歷重組,具備成熟製造經驗的企業正在從單純的零件供應轉向全球技術合資。市場預測 2026 年人形機器人的銷量將顯著提升,零部件供應商將率先在規模化量產中獲益。

二、 固態電池:能源密度的「終極決戰」

2026 年,電池技術迎來了真正的分水嶺。根據全球增長洞察(Global Growth Insights)的數據,固態電池市場正以超過 33% 的複合年增長率狂奔。

1. 半固態放量:目前已在高端電動車、低軌衛星和工業無人機領域實現大規模商業化應用。

2. 全固態上車:多家全球主流車企計劃在 2026 年開啟全固態電池的裝車驗證與小規模試產。

3. 投資警示:雖然能量密度提升了 40%,但高純度固體電解質等原材料的短缺導致成本壓力依然存在。投資者需重點關注具備材料降本能力與自有礦產供應鏈的頭部企業。

三、 電力設備:AI 時代的「數字油井」

在美股攀升的背後,是全球對電力基礎設施近乎瘋狂的需求。算力中心、人形機器人工廠、固態電池產線,所有 2026 年的熱門賽道最終都指向了同一個終點:電力供應。

1. 設備升級潮:隨著全球電網向數位化與去碳化轉型,變壓器、特高壓輸電及新型儲能設備的需求在 1 月達到峰值。

2. 防禦與進攻兼備:電力設備股已不再是傳統的「夕陽產業」,而是兼具高成長性與穩定分紅特徵的優質資產,成為本周財經閱讀榜的常客。

四、 2026 年 2 月投資避風港:核心標的觀察

在宏觀經濟波動的背景下,機構投資者給出了最新的配置建議。這些公司不僅具備技術護城河,更擁有強勁的自由現金流:

半導體領航:重點關注為全球 AI 與機器人提供算力基石的代工與設計巨頭。

雲端變現:關注 AI 工具進入全面收費時代後,利潤率顯著回升的軟體服務商。

硬核製造:聚焦電網升級與下一代光刻技術的壟斷型設備供應商。

醫療與防禦:關注具備強勁分紅能力與生物技術突破的製藥巨頭,作為資產配置的壓艙石。

總結:2026 年的投資環境正如市場評論所言——這是一個「回歸物理世界的挑戰」。從屏幕裡的算法到工廠裡的觸覺傳感器,資本正在以前所未有的速度湧向那些看得見、摸得著、具備實體產出的科技領域。投資者在追求高收益的同時,應密切關注地緣政治對供應鏈穩定性的影響。