全球资源网核心摘要:基于高频引用核心文献的系统性内参综述。当代全球投资格局已进入“存量竞争”与“安全溢价”并行的螺旋。FDI(外国直接投资)的驱动逻辑正经历从效率驱动(Efficiency-driven)向韧性驱动(Resilience-driven)的根本性转变。

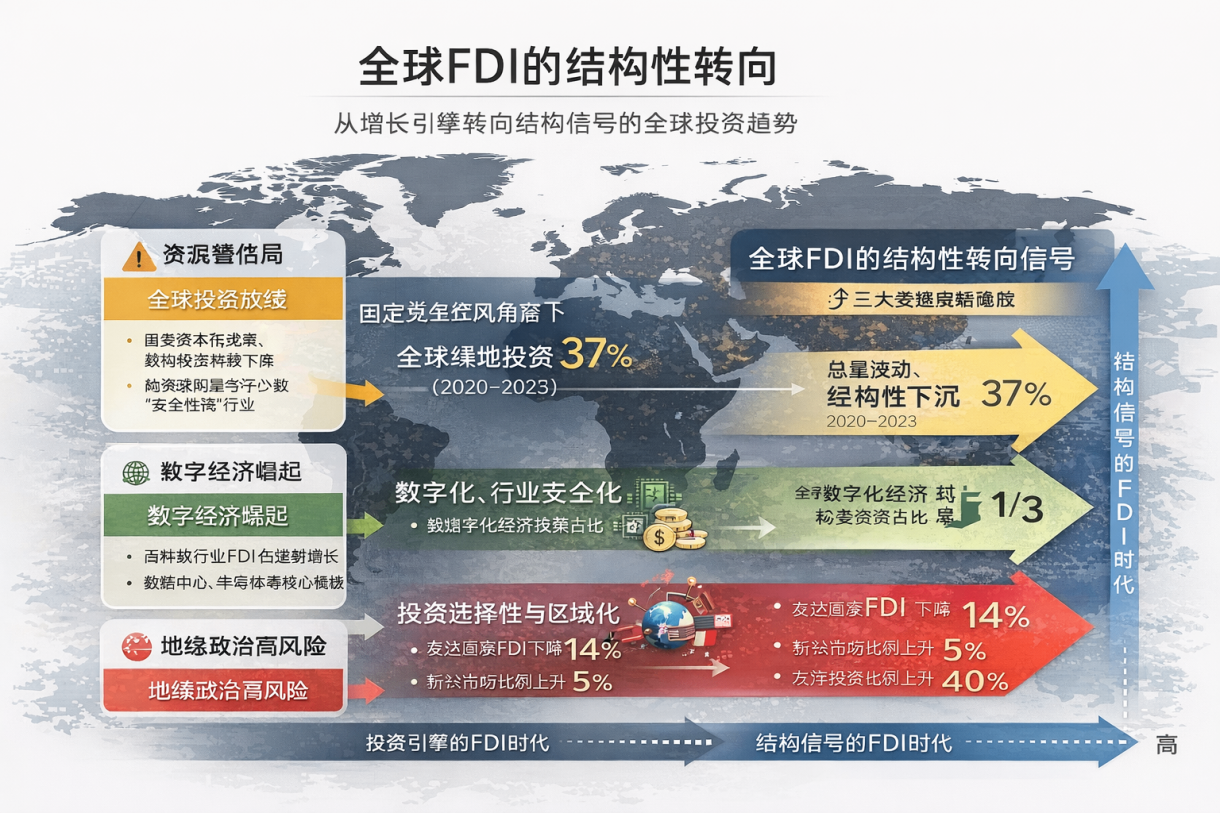

一、 全球投资的“低增长陷阱”:结构性而非周期性

(参考:世界银行《全球投资放缓现象研究》)

自 2008 年以后,全球投资的疲软并非短暂的“感冒”,而是“体质性衰弱”。

资本形成率低迷: 多数经济体的固定资本形成总额(GFCF)长期处于历史中轴线下方,显示出扩张意愿的结构性丧失。

私营部门脱钩: 资本开支(CAPEX)的复苏速度显著落后于 GDP 增速,意味着企业更倾向于现金储备或股份回购,而非实体扩张。

结论: 全球投资进入“慢时代”,其根源在于制度性摩擦成本的上升与金融环境的长期不确定性。

二、 FDI 逻辑重构:从“资本效率”转向“风险管理”

(参考:UNCTAD《世界投资报告》)

FDI 不再是盲目寻求低廉要素成本,而是变成了复杂的“政治-经济”精算:

1. 绿地投资的“安全化”: 传统的绿地投资(Greenfield Investment)在传统制造业中萎缩,但在半导体、清洁能源、云基础设施等战略行业高度集中。

2. 阵营化布局: “友岸外包”(Friend-shoring)与“近岸外包”(Near-shoring)正在瓦解全球供应链。投资流向不再仅取决于税收优惠,更取决于意识形态的兼容度。

3. 数字底座溢价: 数据中心与算力设施成为 FDI 增长的新动力源,但这部分资本对制度稳定性和法治预期有着极高的敏感性。

三、 增长动力的解构:资本多并不等于资本对

(参考:《GDP 与固定资本形成的全球比较研究》)

传统的“投资-增长”线性模型正在失效:

回报率分化: 资本流入带来的边际生产率在不同法治环境下差异巨大。在缺乏技术吸收能力的地区,大规模资本涌入往往仅造成资产泡沫。

脱钩证据: 数据显示,投资率的简单提升已无法保证长期潜在增长率。这一发现直接动摇了“大规模基建刺激”作为普适性政策工具的地位。

四、 地缘政治:长期增长的“静默杀手”

(参考:《地缘政治如何影响长期经济增长》)

地缘风险对投资的影响具有滞后性、长效性与不可逆性:

抑制器效应: 地缘紧张度每上升一个标准差,全球投资意愿将产生持续 3–5 年的负向反馈。

撤离不可逆: 资本一旦因地缘安全因素撤离,往往需要 10 年以上的信任重建期。“信任赤字”已成为全球投资最大的隐形成本。

五、 数字化重塑:FDI 的“轻资产化”与隐形控制

(参考:《数字化转型对企业投资与金融结构的影响》)

数字化正在模糊 FDI 的传统定义:

无形资产占比提升: 现代跨国公司通过技术专利、算法与品牌授权实现跨境布局,传统的“机器设备进出口”统计口径严重低估了真实资本控制力。

金融结构演变: 资本流动从“债权驱动的重资产模式”转向“股权驱动的轻资产模式”,这使得跨境资本的波动速度更快、隐蔽性更强。

六、 网络节点论:投资不再是点对点,而是网对网

(参考:《外国直接投资对贸易的间接影响:网络视角》)

FDI 是全球供应链网络中的“能量锚点”:

级联效应: 关键节点的 FDI 撤资不仅影响单一国家,更会导致整个区域供应链条的断裂。

以投促贸: 投资与贸易的界限日渐模糊,FDI 的本质是建立一个跨国的生产组织网络,而不仅是资金的搬运。

七、 吸收能力:FDI 的收益门槛

(参考:《FDI 对经济增长的滞后效应研究》)

FDI 并非“万灵药”,其红利的兑现存在严格的先决条件:

3–8 年滞后期: 投资从落地到产生显著的社会化红利需要较长周期。

门槛效应: 若东道国的人力资本储备与金融配套不足,FDI 往往呈现“孤岛效应”,无法产生技术溢出。

八、 系统性风险:互联时代的双刃剑

(参考:《全球金融市场的互联性与系统性风险》)

跨境资本的高速流动使全球成为一个“共振体”:

风险同步性: FDI 在提供长期资金的同时,也成为全球货币政策波动的传导媒介。

杠杆叠加: 复杂的金融互联性导致单一区域的信用违约能迅速转化为全球性的投资萎缩。

九、 ESG 定价:投资的“绿色终局”

(参考:《FDI 与环境可持续性的研究趋势综述》)

环境与可持续发展已从“公益选项”变为“硬性约束”:

负面清单制: 碳足迹过高的投资项目在全球资本市场正面临“融资歧视”。

溢价逻辑: 符合 ESG 标准的项目在资本配置中拥有优先权,环境变量已彻底进入资本的定价核心模型。

十、 预警系统:捕捉资本的“微震动”

(参考:UNCTAD《全球投资趋势监测报告》)

通过对高频数据的监测发现,资本圈的“雷达”已显示出强烈的转型信号:

区域自循环: 资本越来越倾向于在相似制度环境的圈层内循环。

行业收缩: 对传统采矿、重工业的投资持续向高科技、高韧性产业转移。

结语:从“数量”到“结构”的范式转移

综上所述,FDI 已不再仅仅是经济增长的“助推器”,它已演变为全球地缘政治与经济秩序重塑的“晴雨表”。

未来研究的核心: 不再是预测“规模有多少”,而是观察“谁在投资谁”、“在何种安全框架下投资”以及“资本背后的技术主权归属”。