全球资源网摘要:全球视域下的货币信用坍缩与系统性金融危机:一个演化博弈框架。在后布雷顿森林体系时代,全球经济已深度进入“债务驱动型增长”模式。本文认为,金钱失去价值(内生性通胀/信用贬值)并非独立的经济现象,而是金融海啸(系统性流动性危机)的前置诱因。两者通过“资产负债表恶化”与“预期管理失效”形成相互加强的反馈环,最终导致财富的非自愿重组。

一、 宏观架构:货币权力的边际递减

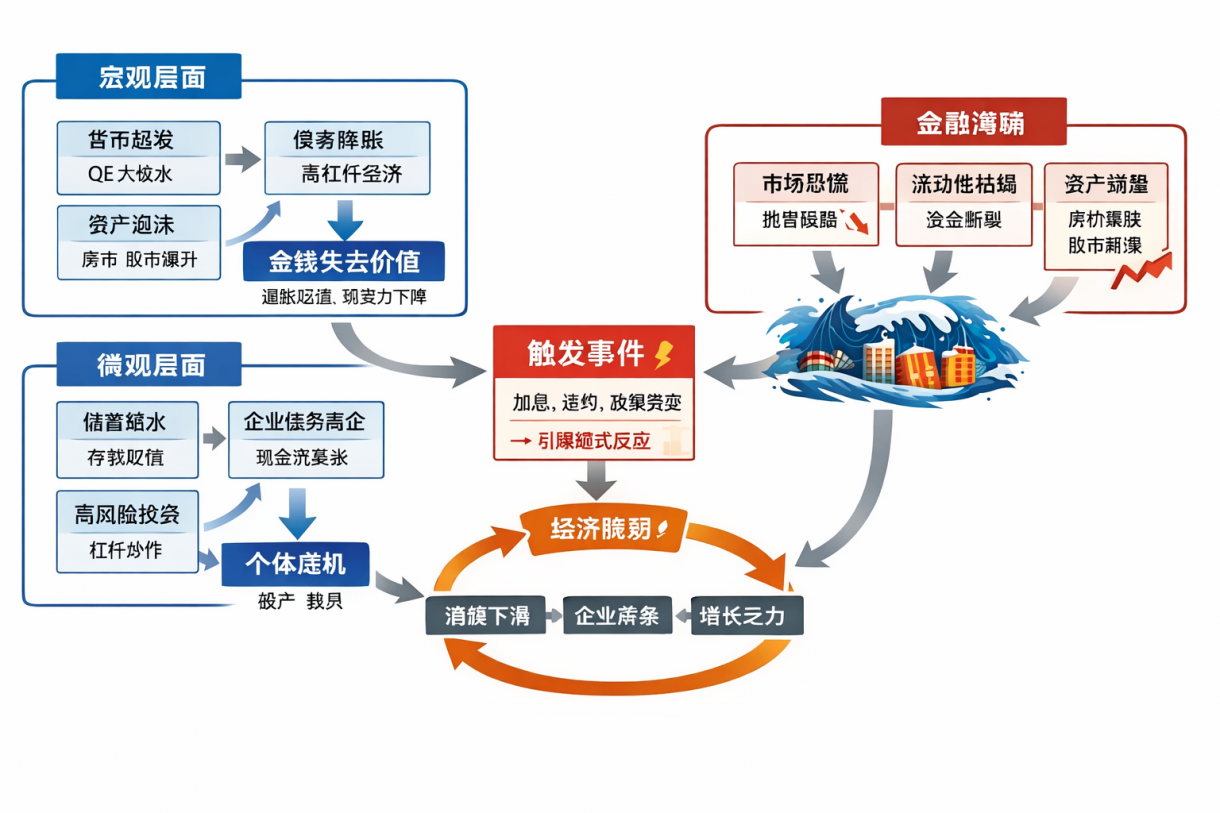

从宏观维度分析,金钱价值的流失源于主权信用本位的过度扩张。

1. 货币政策的资产负债表化

当代央行通过资产购买计划(QE)调节经济,使货币供应从“生产导向”转为“债务导向”。当货币发行不再锚定于实物产出或全要素生产率(TFP),单位货币承载的社会价值必然被稀释。

2. 债务驱动的结构性脆弱

杠杆乘数效应:低利率环境诱导公共与私人部门同时扩张资产负债表。

信用错配:全球储备货币的流动性外溢,导致新兴市场与发达市场之间出现严重的国际收支错配。

二、 微观传导:从个体理性到集体非理性

微观个体的行为选择,是宏观危机从“量变”转向“质变”的动力源。

1. 资产价格偏离与“财富效应”幻觉

在货币贬值预期下,个体为规避现金缩水,被迫将资金注入具有稀缺性的非生产性资产(如存量地产、投机性金融工具)。这种顺周期行为推高了资产价格,掩盖了底层盈利能力的下滑。

2. 企业的资本结构逆转

庞氏融资(Ponzi Finance):当资产增值预期的收益高于利息成本,企业倾向于通过不断增加债务来偿还旧债。

边际利润侵蚀:一旦原材料与劳动力等投入成本因通胀而上涨,企业的经营性现金流开始枯竭,微观层面的“信用链条”开始出现裂缝。

三、 演化逻辑:海啸形成的三个阶段

第一阶段:价值侵蚀(The Erosion Phase)

特征:货币供应量(M2)增速持续高于GDP增速。

结果:固定收益资产(如现金、国债)的实际收益率为负,迫使全社会风险偏好被迫抬升。

第二阶段:压力累积(The Stress Accumulation)

特征:通胀从资产端传导至消费端,迫使央行采取“脉冲式”加息。

结果:贴现率的改变触发资产价格重估,高杠杆持有者面临保证金补足(Margin Call)压力。

第三阶段:爆裂与出清(The Burst and Clearing)

特征:**“明斯基时刻”**降临,市场从贪婪瞬间转为极度恐惧。

结果:流动性瞬间冰封,违约潮引发金融机构缩减资产负债表,金融海啸以“资产价格暴跌-抵押品失效-信用收缩”的闭环形式横扫全球。

四、 结论与政策启示

金钱失去价值是“系统性的腐蚀”,而金融海啸是“剧烈的一致性行动”。

1. 资产多样化逻辑:在全球性货币贬值周期中,传统的现金储备已失去“避风港”功能,系统性对冲需转向具有生产能力的实际资产(Productive Assets)。

2. 流动性预警:微观主体需关注“现金流充裕度”而非“账面资产估值”,以抵御金融海啸冲击时的流动性枯竭。

策划统筹:全球资源网国际运营中心

顾问支持:全息元宇宙联合会(总会)

微 信:QXYYZCEO

支持单位:全球资源网国际书画专业委员会