“楼市”、“场外配资”,两个敏感词叠加起来,引发联想的最可能就是“系统性风险”了。所以,迄今为止,已经有好几大中介机构与互金平台明确叫停首付贷。

楼市去杠杆,显然是为了防止楼市配资重蹈去年股市配资的“覆辙”,而这次监管动作,对于一路狂飙的一线城市楼市来说,无疑正遭遇首波“寒潮”。

监管摸底首付贷

彭博的爆料又一次被印证了——确实,首付贷被监管盯上了.

据彭博消息,包括央行、银监会在内的金融监管部门,正密切关注部分地区房地产行业融资风险,计划推出措施,打击发放贷款作为房屋贷款首付的行为。并称监管部门将打击部分中介机构、开发商、小额贷款公司、互联网金融平台等发放用于购房首付款的贷款行为。监管部门将要求商业银行对于住房贷款申请严格审查,如果首付资金来自高杠杆融资类贷款,则不应发放贷款。监管部门还将加强房地产信贷的压力测试。

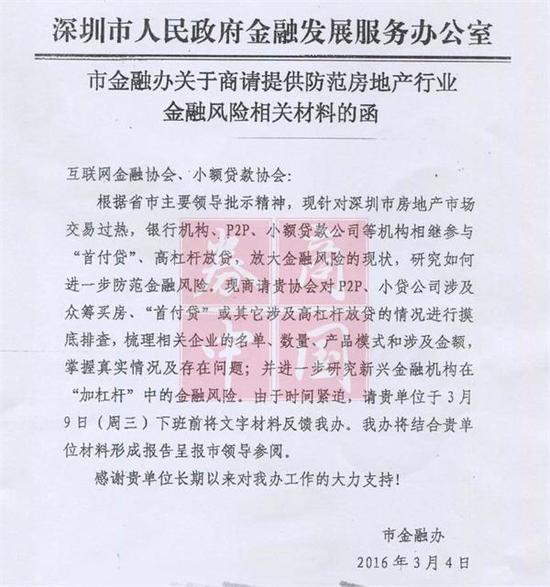

反应最为迅速的应该是深圳,深圳市金融办3月4日下发了一份防范房地产行业金融风险的函,其中提到,“现针对深圳房地产市场交易过热,银行、P2P、小贷公司等机构相继参与”首付贷、高杠杆放贷、放大金融风险的现状,研究如何防范金融风险,要求互联网金融协会和小贷协会,对各自下辖企业推出杠杆放贷的情况进行排查,梳理出产品模式和涉及金额。

ink="" style="margin: 0px auto; padding: 0px; border: 0px; outline: 0px; display: block; max-width: 630px !important;" />

ink="" style="margin: 0px auto; padding: 0px; border: 0px; outline: 0px; display: block; max-width: 630px !important;" />

防范房地产行业金融风险的函

根据上述函件内容,深圳金融办要求互联网金融协会和小额贷款协会在3月9日前将相关材料反馈,并将根据多方材料形成报告呈报市领导参阅。知情人士透露,在大致摸清深圳楼市的隐性杠杆情况后,市领导层将召集会议商讨具体监管思路,并权衡如何进一步防范风险的具体做法。

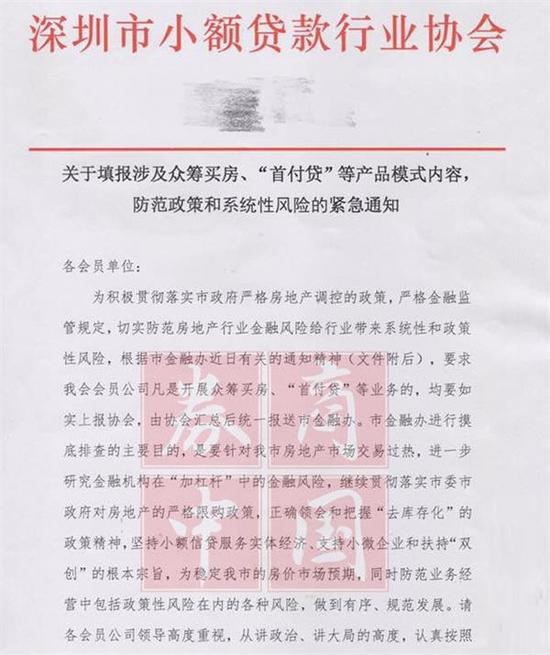

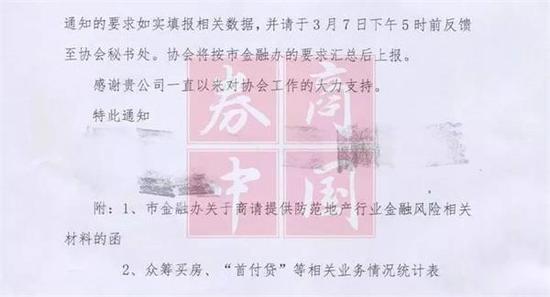

收到上述文件后,小贷协会也随即发了紧急通知给各会员单位,要求7日前如实上报相关数据。

ink="" style="margin: 0px auto; padding: 0px; border: 0px; outline: 0px; display: block; max-width: 630px !important;" />

ink="" style="margin: 0px auto; padding: 0px; border: 0px; outline: 0px; display: block; max-width: 630px !important;" />

紧急通知

ink="" style="margin: 0px auto; padding: 0px; border: 0px; outline: 0px; display: block; max-width: 630px !important;" />

ink="" style="margin: 0px auto; padding: 0px; border: 0px; outline: 0px; display: block; max-width: 630px !important;" />

紧急通知

这只是深圳地区,事情还没完。

券商中国记者了解到,央行上海总部于上周召集部分银行,了解与个人住房贷款相关业务,主要内容包括:希望各家银行不要搞利率竞争,了解与会银行的个人住房按揭贷款投放计划,以及了解银行与房产中介的合作情况。

山雨欲来。各类监管主体、银行和其他融资主体全线而动。而这样的监管氛围也确实起了效果,最新的进展是,截至今日,链家集团和我爱我家不同叫法的首付贷产品,均已全部暂停。

首付贷是如何操作的

什么是首付贷?

首付贷最早是开发商用来在楼市低迷时促销的,因为开发商也需要快点回笼资金结清自己的账期。有些楼盘时不时会推出“零首付”活动,实际上就是联合金融机构为购房者提供首付贷。

简单说,是开发商帮想买房的你,向金融机构借钱。那么开发商自然也怕你不还钱被金融机构要求兜底啊,所以呢,开发商要求你,必须自己付完首付的一半。

这个房产中介的江湖规矩也被沿用下来,现在的首付贷一般最多占到首付款的50%。

这一市场的参与主体很多,除了众所周知的一些房产中介和P2P,一些门户网站(是的,一些房产门户网站,不点名了)都曾经推出过首付贷产品。为啥?有市场啊。

后来首付贷渐渐地就花俏了,居然被做成期限错配的理财产品,与此同时,一大帮互联网金融平台就进来了(也是,哪都有他们).

中信证券就出了一份研报,指出目前市场中的首付贷产品包括世联行的家圆云贷、平安好房的好房贷等。此外据记者了解,搜房网天下贷、生活贷、房金所、合汇贷、链家“家多宝”等“首付贷”产品亦上线超1年。

“首付贷”产品目前主要包括三类,资金来源分别如下:

一是地产中介的自营平台,譬如世联行“家圆云贷”、搜房网“天下贷”、链家“家多宝”等,放贷范围以旗下合作楼盘居多,此类产品由地产中介自营平台与开发商合作,由中介、售楼处向客户推荐。而中介提供首付贷又有两种类型,一种是中介自己拥有小额贷款等金融牌照,可直接提供金融消费服务;另一种则是中介仅为业主提供中间服务,寻找合适的金融机构,后续的资金贷款仍由金融机构完成。世联行、链家属于前者,中原等属于后者。

二是互联网金融平台、小贷公司等发起的“首付贷”产品,包括信用贷款和抵押贷款。此类产品由平台、小贷公司与地产中介、开发商等合作,与地产中介自营模式类似,但资金来源及风控由互金平台、小贷公司把握。当然,也有少数P2P平台并不限定具体楼盘,直接提供贷款,这对其风控的要求更高。

互联网金融平台、小贷公司发起的“首付贷”产品的运作方式大多是这样的:购房者向公司申请首付贷,这些机构再寻找投资人投标,最终三方获益,其中双方收益,一方付息。

为了控制风险,这类“首付贷”产品一般不会为客户提供全部首付额度贷款,而是总房款的15%~20%,以20万元以内居多;且多为指定的合作楼盘;贷款时间一般不会太长,多为三年以内。

其三则是从银行获得的个人消费信贷,在经过倒手之后最终成为首付款。这与此前从银行流出的贷款进入股市颇为类似,银行通常监测此类贷款前三笔资金流水的去向,但难以阻止客户通过其他方式转为购房资金。

周小川和黄奇帆,你挺谁?

关于首付贷,有意思的是,其实很多业内人士的态度并不像目前媒体渲染的那么一面倒。

一个刚刚向小贷协会提交数据的小贷公司高管就并不不认同市场上说的,“首付贷”推高了房价,并将引起系统性金融风险。

“现在动不动就用杠杆啊、配资啊这些词。我就不明白了,你要买房,三成首付要是拿不出,本来也是要问别人借的。而现在,相当于你的借款对象由亲戚朋友,变成了其他一些机构。这跟股票配资是两回事,股价在向上的行情中会给杠杆者带来成倍的收益,也就是说资金流向的标的,他最后呈现的资本体量是无法估算的,所以你的原始资本在最后放大的资本量中也是无法得知的;而买房这事,你再怎么用首付贷,收钱的人最后就是收到了当期约定下该收的钱,银行实打实拿到了三成首付款,资金流向的渠道和最后规模都是已经预见的,这不叫杠杆,这叫换个人借钱,撑死也就是风险转嫁。”该高管的原话。

这确实不能叫“以杠杆套杠杆,叫‘空手套白狼’更为合适。一款产品存在总是有其合理性的,房价那么高,购房者如果愿意承担高利息,为什么我们不能通过市场化的方式提供资金给他?”一个再三要求匿名的互联网金融平台的高管直言。

现在没有一个数据可以确切统计出到底有多少购房者启用了首付贷,很多媒体爆出来的数据是不超过10%。但不论如何,首付贷之所以让监管紧张,关键在于上述小贷业人士说的,“这属于风险转嫁”,因为首付是购房者需要强制支付的部分,对于银行来说是安全垫。启用首付款,可能会让银行对一个购房者的资质产生误判,把钱放给一个没有能力偿还的人;更有可能,这笔钱看似来自小贷、中介、互联网金融平台甚至上市公司,而追溯起来这笔钱其实也来自银行的授信,这个时候,银行的风险敞口就很大了。

有趣的是,两会上出现了截然不同的两种声音,你感受一下:

先是周小川在人行上海总部媒体会上表示,个人住房加杠杆逻辑是对的,住房贷款应该有大力发展的空间。

在周小川看来,个人住房贷款在银行总贷款的比重还是偏低,有的国家占到40%-50%,中国只有百分之十几,所以银行觉得还是比较安全的产品,因而有很大的发展机会。

ink="" style="margin: 0px auto; padding: 0px; border: 0px; outline: 0px; display: block; max-width: 630px !important;" />

ink="" style="margin: 0px auto; padding: 0px; border: 0px; outline: 0px; display: block; max-width: 630px !important;" />

周小川

重庆市长黄奇帆则提出,现在有些房产商和中介为购房者提供首付贷款,使很多购房者变为“零首付”,这会引发巨大的泡沫性投资,进而房价暴涨。要防范为追求利益推出高杠杆的产品引发的风险。

ink="" style="margin: 0px auto; padding: 0px; border: 0px; outline: 0px; display: block; max-width: 630px !important;" />

ink="" style="margin: 0px auto; padding: 0px; border: 0px; outline: 0px; display: block; max-width: 630px !important;" />

黄奇帆

首付贷真的推高了房价吗?

华泰证券房地产行业首席分析师谢皓宇认为,中介机构引导的首付贷有一定的房价加速器作用,但并不是主导。谢皓宇表示,首付贷以房屋成交为基础,所以中介机构提供的首付贷会以促成成交为目的,任何资产价格在成交量上升后都会带来价的上涨,这是供需关系决定,而如果这种成交在“门槛”下降的时候集中释放,则会带来短期的供需关系逆转进而推升价格,由于目前国内提供首付贷的几乎都是中介、且以成交为目的,所以有一定的加速器作用。

然而,并非首付贷会决定房价的变化,正如前面已经提到,首付贷的出现早在几年前已经开始,而房价也是在2015年才开始上涨,且此前并没有首付贷的流行。因此,谢皓宇认为,房价的上涨有其基本面的货币原因。

中信证券研报亦表示,这几年各类首付贷的确有了比较快的发展,在深圳等个别地方渐成气候,但所谓楼市的“场外配资”和楼市整个销售规模相比仍然很小。

首先,目前按揭贷款放款占销售额比例还比较低。众所周知,任何首付贷的利率都要远高于按揭贷款。如果能用按揭贷款,购房人通常不会考虑首付贷。既然现在按揭贷款占销售额的比例都并不高,很难想象有大量的居民舍按揭贷款而用各类首付贷产品买房。

其次,提供首付贷的,不少是一些上市公司。但上市公司的定期报告中却并未出现过规模巨大到足以影响整个房地产市场的首付贷产品。

最后,一线城市的楼市本身存在着制约居民多用按揭贷款的因素。例如,在北京由于有个人所得税征缴要求,所以不少二手房的交易首付款占合同总价比例很高——一旦买房人选择用较多按揭付款,则很可能造成税收负担上升。来源 :券商中国