近年来,中国海外投资并购无论从交易金额还是交易数量来看都呈现快速增长的趋势。根据商务部的数据显示,2016年一季度中国企业实施的海外并购项目共计142个,实际交易金额为165.6亿美元。但如果加上中外双方基本达成并购意向的项目,外媒报道认为今年一季度中国企业海外投资并购总规模将近千亿美元,超过去年全年。但另一方面,中国企业的海外并购之旅频频遇挫。根据国资委研究中心、商务部研究院等联合发布的《中国企业海外可持续发展报告2015》显示,“我国‘走出去’的企业,仅有13%的企业盈利可观,有24%的企业处于持平和亏损状态。”

为此,凤凰国际智库于2016年9月7日下午主办“迈过海外风险——2016中国企业国际化财务风险管理论坛”,并公开发布首份针对中国企业国际化财务风险管理的行业评估报告《2016年中国企业国际化财务风险管理报告》。

为什么中国企业经常买贵了?

二十世纪八十年代以来,随着经济的快速发展和改革开放的不断深入,中国领先企业如联想、TCL、中海油等在全球资本市场上开展规模较大的投资并购,一些颇具实力的中国企业选择境外上市。2014年,包括阿里巴巴、万达商业、京东商城等在内共有96家中企在海外上市,融资总额超过了2011至2013三年的总和,这也推动了中国对外投资的迅猛发展。2015年以来,中国经济进入“新常态”,包括钢铁、水泥等在内的传统产业面临结构调整和产品服务转型升级的新机遇,很多企业都决定“走出去”。

针对中国企业海外投资并购的估值问题,毕马威(中国)北方区咨询服务主管合伙人徐敏先生认为,中国企业经常遇到出价过高的情况,也就是所谓的“中国溢价”。他进一步解释,很多时候是因为卖方觉得中国企业有中国市场作为依托,因此并购价格经常会在合理估值的基础上再上涨。

他举了一个实际案例进一步说明,某家中国企业想并购美国一家汽车零部件公司,在非约束性报价阶段,他们团队经过估算认为被并购目标的市场公允价值为EBITDA的6-7倍。但最终出价达到了EBITDA的9倍。在这个案例中,投资所能够产生的协同效应为EBITDA的5-6倍,如果按照市场公允价值进行交易那么投资价值可以达到EBITDA的11-13倍,而最终9倍的EBITDA出价仍可以令年投资回报达到20-25%。由此看来,交易价格一般是位于市场公允价值和目标公司投资价值之间的某一个数值,最终是由竞购者数量、议价能力、双方对价格的预期等因素决定的,而企业价值则是在对尽职调查得到的信息和与交易相关的大量数据进行分析的基础上估算出来的结果。

投资并购必须进行综合风险管控

在如此大规模的企业走出去的浪潮中,各种各样的投资风险必然如影随形。正如由凤凰国际智库与毕马威联合推出的《2016年中国企业国际化财务风险管理报告》指出:“如果考虑到企业在投(资)后100天或者更长时间里面临的整合难题,包括实现协同效应,迎接跨境跨文化的挑战等,可能只有不到20%的中国企业能够通过海外并购最终实现企业价值的增长。”对此,民生银行研究院宏观经济研究中心副主任王静文先生表示,中国企业并购动机不明确,尽职调查不充分,决策不科学,成本收益及风险管控缺乏预案,是海外并购失败的重要原因。另外,王静文博士也特别指出,在供给侧结构性改革的大背景下,委托代理问题也可能在并购中带来的风险。可能由于经理人的报酬与企业规模之间存在正相关的关系,某些企业出于蛇吞象的心理进行海外并购,而盲目的规模扩张最终导致无效率并购。

因此,对于风险管控,徐敏先生指出,尽职调查是关键点。财务税务尽职调查,是“走出去”风险管理的第一步。海外投资项目的财务税务尽职调查一般通过网上资料室进行,这样可以节约大量的现场调查时间和成本。在财税尽职调查阶段,企业的核心要务是充分挖掘项目可能涉及到的五个风险点,即关联交易、表外负债、虚增收入、税务违规、税法争议等。中国企业应充分认识到对税法的不同解读有可能带来诉讼风险或导致投资后税务成本大幅增加。

中国企业在走出去的进程中,对会计事务所的需求比较多样,财务报告审计、税务筹划、内部控制设计、纳税申报、管理咨询、尽职调查等等。其中,作为企业国际化进程中不可或缺的一环,财务咨询服务的质量高低,对于最终投资并购的成败与否具有关键意义。优质的财务咨询服务可大大降低由于中资企业对于海外市场不熟悉而产生的风险,提高资金运营效率,稳扎稳打地推进各个步骤。

针对在美国投资的问题,前驻旧金山和纽约的总领馆的商务参赞何伟文先生建议,中国企业要从自身全球发展的需要出发,同时也要结合美国当地经济社会发展的需要。其次,中国企业还要符合当地的法律,法律合规。他认为,从长远来看,中美关系将是稳定的,中国企业的对美投资也将是稳定的。

关于合规问题,商务部国际贸易经济合作研究院研究员王志乐教授特别强调,合规是目前大型跨国公司、各国政府、非政府组织特别关注的一个风险。2009年1月12号到2015年9月1号六年,世界银行一共处罚了654家企业和个人,其中有38家中国企业和个人。从趋势来看,中国的不合规处罚数量仍在不断的增加。处罚的原因当中主要的一个就是企业和个人没有按照世界银行的采购标准竞标,或者做了违规活动,就上他的黑名单。如果一个企业上了黑名单,就有可能几年甚至于终生不得参与世界银行的项目,而且国际银行又是联网的,因此一旦世界银行处罚,其他的国际银行如亚行、非行都会连带处罚。

会计师事务所排名出炉,“四大”遥遥领先

在论坛上,凤凰国际智库还发布了《2016年中国企业国际化财务风险管理报告》。为了对国内会计行业的国际业务能力进行梳理评估,凤凰国际智库课题组对主流内资会计所进行了深入调研,并基于搜集信息对会计师事务所专业能力、国际网络/国际联盟实力、国际业务经验、国际业务团队、国际业务案例五大类指标进行评估打分。最终结果显示“四大”遥遥领先。

第一档:国际“四大”(排名不分先后)

国际“四大”会计师事务所指毕马威(KPMG)、德勤(DTT)、普华永道(PWC)和安永(EY)四家会计师事务所。如果以德勤于1917 年在上海设立了首家办事处算起,国际会计事务所进入中国的历史接近百年。新中国成立后,国际“四大”时至1992年才获准以合资形式进入中国。经过20年的发展,国际“四大”占全国会计师事务所业务收入的比重由1992年的0.05%迅猛上升至23%。国际“四大”在全球网络资源、专业服务能力和经验、目标国家服务经验等方面都具有领先优势。为了满足中国企业走出去的相关需求,国际四大会计事务所纷纷设立相关部门。

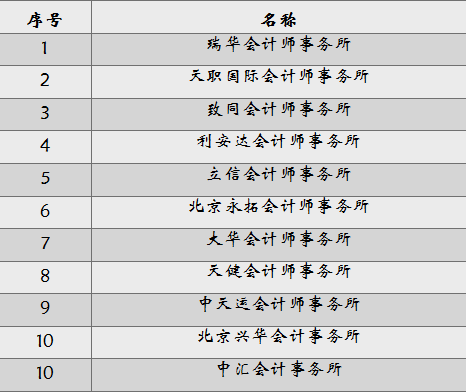

而内资所虽然在规模、业务范围等各方面距离“四大”仍有一定差距,但是他们的发展也十分迅猛,最具有代表性的就是中资“十大”:

注:个别会计事务所对排名结果不满意要求退出排名

这“十大”内资会计师事务所,也开始了自己的国际化进程。有些事务所自建国际网络、在境外开设分所,有的也加入了相关的国际网络。

总体来说,当前企业国际化财务服务行业整体分化较为明显,国际“四大”的规模较大、业务领域广、专业知识和国际经验丰富,垄断地位较为突出。中资所目前在规模、业务领域和国际网络上与“四大”相比处于明显的劣势,虽可在一定程度上实现突围,但基于经验、人才、组织架构等等方面的限制,仍难以在全生命周期性服务上与之抗衡。面临中国企业海外并购的大潮,中资会计所尤其应注重国际人才的培养,加强同国际网络下海外会计所的业务合作。

在“一带一路”的战略背景下,内资会计事务所应抓住这一历史机遇,加强与“走出去”的中国企业的联系和合作,把自身企业的“走出去”提升到战略高度予以重视。

据悉,针对中国企业在走出去过程中产生的各种风险管理方面的需求,凤凰国际智库已经连续推出了《2016年企业海外安全管理报告》和《2016中国企业国际化法律风险管理报告》。凤凰国际智库通过调查和研究,针对服务于中国企业走出去涉及到的安保和法律风险管理专业领域和行业领域进行梳理,并对能够为中资企业提供跨境安保和法律服务的服务机构进行系统的行业调研、评估及排名。10月17日至19日,凤凰国际智库将举办凤凰国际论坛,届时将会对在国际化方面处于领先地位的企业进行颁奖。