全球资源网美国频道:在焦虑与重构之间,一个正在被重新定义的万亿美元级市场。在经历疫情冲击、社会撕裂与长期高通胀之后,美国社会正在经历一场深层次的心理与生活方式转向。从心理健康、身体疗愈到自然疗法与疗愈型消费,一个曾被视为“边缘选择”的领域,正在走向主流——美国疗愈(Wellness & Healing)市场,已成为全球最大、结构最复杂、商业化程度最高的疗愈经济体。

全球健康研究机构(Global Wellness Institute,GWI)的数据显示,美国健康经济整体规模已接近 2 万亿美元,其中“疗愈相关板块”成为近年来增长最具确定性的方向之一。这一变化并非短期情绪驱动,而是由人口结构、社会压力与制度演变共同推动的长期趋势。

从“心理修复”开始的市场扩张

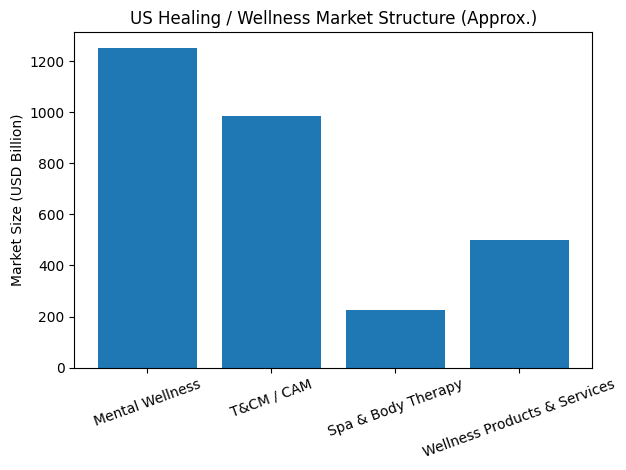

在美国,疗愈市场的扩张首先发生在心理层面。GWI 将“心理疗愈(Mental Wellness)”定义为涵盖冥想、正念训练、睡眠改善、情绪管理、自我提升及脑健康相关产品与服务的综合领域。数据显示,美国心理疗愈市场规模已达 千亿美元级别,并在近五年中保持高于整体经济的增长速度。

这一增长背后,是美国社会长期累积的结构性压力:高房价、高教育成本、医疗焦虑、社会分化,以及疫情后持续存在的不确定感,使“心理修复”从个人选择转变为普遍需求。疗愈不再只是“自我关怀”的代名词,而成为一种维持社会功能运转的必要补偿机制。

线下疗愈回归:Spa、按摩与身体修复的复苏

与外界想象不同,美国疗愈市场并非完全由线上内容或应用驱动。

相反,线下身体疗愈服务正在全面复苏,并呈现出更高端化、目的地化的趋势。国际水疗协会(ISPA)数据显示,2024 年美国 Spa 行业营收约 225 亿美元,年度访问人次接近 1.9 亿,行业门店数量约 2.2 万家。在经历疫情冲击后,该行业已恢复并超过疫情前水平。值得注意的是,这一复苏并非均匀分布,而是高度集中于特定州和城市——旅游州、高收入州与疗愈目的地州,正在成为美国疗愈经济的核心节点。

分州调查:美国疗愈市场的真实地理分布

从美国劳工统计局(BLS)的职业数据可以看到,疗愈市场在各州呈现出明显分层。

第一类:规模型市场州

加利福尼亚、佛罗里达、德克萨斯、纽约

这些州在按摩治疗师、脊椎治疗师等疗愈相关职业的绝对就业人数上长期位居前列,形成了美国最大的疗愈服务消费市场。

其特点是:人口基数大、消费层级多元、疗愈服务与医疗体系、保险体系的融合度较高。

第二类:疗愈目的地州

夏威夷、内华达、科罗拉多、俄勒冈、阿拉斯加

这些州在疗愈相关职业的密度(区位商)上显著高于全国平均水平,疗愈服务往往与旅游、度假、自然环境深度绑定。

疗愈在这里不仅是服务,更是一种“体验产品”,适合高客单价、疗愈旅居与综合型疗愈项目发展。

第三类:社区稳态型州

北达科他、内布拉斯加、爱荷华、怀俄明等中部州,这些州的疗愈服务呈现出高度稳定、社区化的特征,尤其在脊椎矫正、身体修复等领域,疗愈更接近基础健康服务的一部分,而非消费升级品。

从“替代医学”到体系内存在

长期以来,针灸、草本补充剂、自然疗法等领域在美国被归为“补充与替代医学(CAM)”。但这一定位正在发生变化。GWI 的统计显示,美国传统与补充医学(T&CM)相关市场规模已接近 千亿美元。部分疗法正在被重新纳入医疗保险、企业健康福利与社区医疗体系之中。这一变化意味着,美国疗愈市场正在经历一次关键转折:从边缘化、个人化选择,转向体系化、制度内共存的健康解决方案。

一个正在“平台化”的疗愈经济

综合来看,美国疗愈市场正在呈现三大趋势:

第一,心理疗愈成为长期核心增量,并不断向企业管理、教育体系与公共健康延伸。

第二,线下疗愈与疗愈型消费回归,并向高端化、目的地化发展。

第三,疗愈市场的平台化趋势加速——内容教育、服务预约、产品复购、会员订阅正在形成闭环。

在这一过程中,疗愈不再只是“治愈个人”,而是在无形中承担起缓冲社会压力、修复制度裂缝的功能。

结语:疗愈,正在成为美国社会的“隐性基础设施”

从分州结构到产业演进,美国疗愈市场的扩张并非偶然。它反映的是一个高度发达社会在长期不确定性中,所形成的自我修复机制。

当经济增长放缓、社会共识稀释、制度压力加大,疗愈不再只是消费选择,而正在成为一种隐性的社会基础设施。对全球市场而言,美国疗愈市场不仅是规模样本,更是未来全球健康与生活方式变迁的前哨。